MARCHÉ DES CHANGES

Le dollar continue de baisser, cette fois sous l’impulsion des tensions entre Trump et Powell

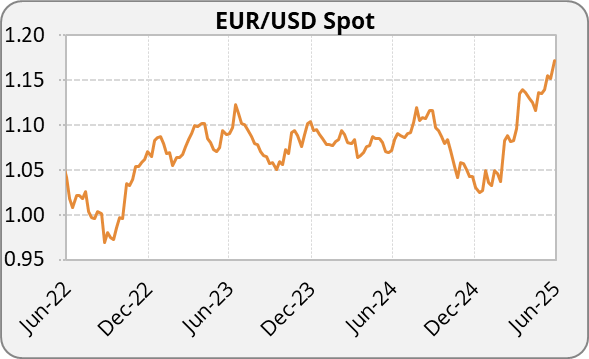

USD : En juin 2025, le dollar a connu une dynamique contrastée. Affaibli par une inflation légèrement inférieure aux attentes (2,4 % contre 2,5 %) et les anticipations de politique monétaire accommodante de la Fed, il a perdu du terrain face à l’euro et à d’autres devises majeures. Toutefois, dans les moments de montée des tensions géopolitiques, le billet vert a parfois retrouvé un rôle de valeur refuge. Le dollar se déprécie sur la fin juin suite à des rumeurs sur une nomination anticipée d’un successeur à Jerome Powell. L’EURUSD s’échange à 1.172.

EUR : L’euro s’est renforcé tout au long du mois de juin face à l’ensemble des principales devises, notamment le dollar américain, la livre sterling et le yen. Ce mouvement haussier est soutenu par une politique monétaire perçue comme plus stable en zone euro, malgré une baisse de taux de la BCE (de 2,25 % à 2,00 %). Les tensions géopolitiques et commerciales, en particulier les incertitudes autour de l’Iran et des droits de douane imposés par Trump, ont accentué l’aversion au risque et orienté les flux vers l’euro. La parité EURUSD a atteint 1.175 (26 juin), atteignant un sommet depuis septembre 2021. L’EURUSD est à 1.172, l’EURCHF est à 0.937 et l’EURGBP est à 0.853.

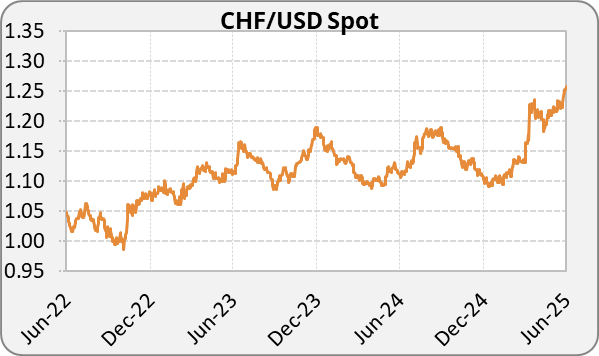

CHF : En juin 2025, le franc suisse s’est légèrement déprécié face à l’euro dans un contexte de désescalade géopolitique au Moyen-Orient et de reprise modérée de l’appétit pour le risque. Son rôle de valeur refuge a été moins sollicité, tandis que l’euro bénéficiait de flux favorables. L’EURCHF est à 0.937 et l’USDCHF à 0.853.

GBP : La livre sterling reste sous pression en juin, affectée par un manque de lisibilité de la politique monétaire de la Banque d’Angleterre. Des données macroéconomiques décevantes au Royaume-Uni ont renforcé les anticipations d’un maintien de la politique accommodante, entraînant un recul de la livre sterling face aux principales devises. L’EURGBP est à 0.853, tandis que l’USDGBP et le CHFGBP sont respectivement à 0.727 et 0.909.

JPY : En juin 2025, le yen a connu une légère dépréciation, freiné par les tensions commerciales entre les États-Unis et la Chine qui fragilisent les perspectives d’exportations japonaises. Ce contexte a limité les anticipations de resserrement monétaire par la Banque du Japon, confirmant la faiblesse persistante de la devise dans un environnement de taux bas et de forte dépendance au commerce extérieur. L’USDJPY est à 144.4, l’EURJPY à 169.3 et le CHFJPY à 180.52.

CNY : Le yuan a été impacté par des données industrielles décevantes et un climat économique ralenti en Chine. La devise reste sous pression malgré des efforts diplomatiques, comme l’accord sur les terres rares avec les États-Unis. L’USDCNY est à 7.169, l’EURCNY à 8.400 et le CHFCNY à 8.960.

|  |

TAUX D’INTÉRÊTS

La BNS, devient la première banque centrale à ramener ses taux à 0 %

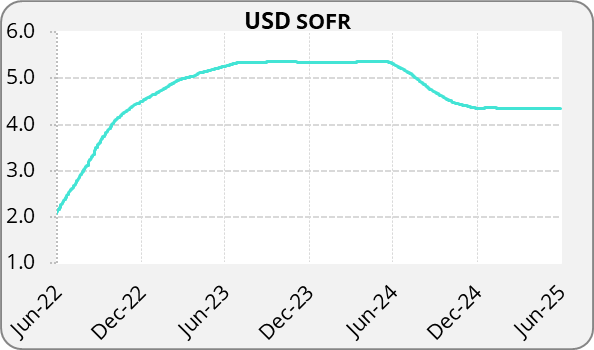

États-Unis : En juin 2025, la Réserve fédérale américaine a maintenu ses taux directeurs inchangés à 4,25 %-4,50 %, tout en durcissant son discours face à une inflation persistante. Les marchés anticipent deux baisses d’ici la fin de l’année, bien qu’aucun consensus clair ne se dégage parmi les membres de la Fed. Cette orientation a entraîné une détente progressive des taux de marché. Le taux de swap à 5 ans des États-Unis s’élève à 3.46 %.

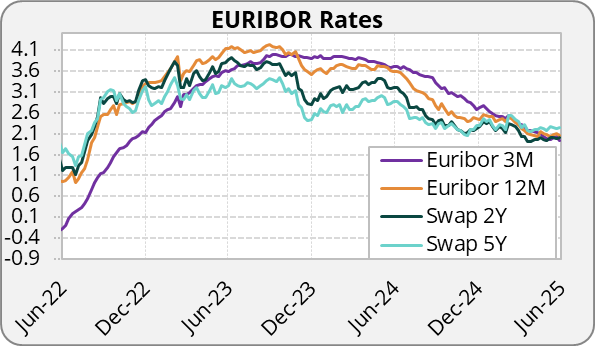

Zone euro : Dans la zone euro, la BCE a poursuivi son cycle d’assouplissement avec une huitième baisse de taux en un an, ramenant le taux de dépôt de 2,25 % à 2,00 %. L’inflation modérée (1,9 %) justifie cette posture, mais les marchés anticipent désormais une pause, avec peu de temps pour d’autres baisses immédiates. Le taux de swap à 5 ans contre Euribor 3 mois est de 2.19 %.

Suisse : La Banque nationale suisse (BNS) a abaissé son taux directeur de 25 points de base en juin 2025, le ramenant à 0 %, conformément aux attentes des marchés. Cette décision reflète une réponse directe au recul des pressions inflationnistes dans le pays. Depuis mai, l’inflation est passée en territoire négatif pour la première fois depuis quatre ans, atteignant -0,1 %, contre 0,3 % auparavant. Ce recul s’explique principalement par la baisse des prix dans les secteurs du tourisme et des produits pétroliers. La BNS prévoit désormais une inflation très modérée, estimée à 0,2 % en 2025, 0,8 % en 2026 et 0,7 % en 2027.

Royaume-Uni : La Banque d’Angleterre a sans surprise maintenu jeudi 19 juin son taux directeur à 4,25%, dans la lignée de la décision de la Réserve fédérale (Fed) américaine mercredi, jouant la prudence face aux incertitudes liées aux droits de douane de Donald Trump et à la guerre au Moyen-Orient. D’après des chiffres officiels publiés le 18 juin, l’inflation a légèrement ralenti en mai au Royaume-Uni, à 3,4% sur un an, contre 3,5% en avril, mais reste loin de la cible de 2% de la BoE qui anticipe que la hausse des prix se maintienne à ce niveau pour le reste de l’année.

Japon : La Banque du Japon (BoJ) a décidé de laisser son taux directeur inchangé à 0,50 % à l’issue de sa réunion du 16 et 17 juin 2025. C’est le troisième maintien consécutif, après ceux de mars et de mai. Parallèlement, elle a dévoilé un nouveau programme de réduction des émissions obligataires. Cette orientation souligne la prudence de la banque centrale japonaise face à la récente volatilité du marché obligataire.

Chine : La Banque populaire de Chine (PBoC) a choisi de maintenir inchangés ses taux préférentiels de prêt en juin, confirmant une stabilité monétaire après une phase prolongée d’assouplissement. Le taux à un an (LPR) reste fixé à 3 %, tandis que le taux à cinq ans, référence pour les crédits immobiliers, demeure à 3,5 %. Ces niveaux historiquement bas reflètent les efforts de Pékin pour contrer les pressions déflationnistes et stimuler la consommation intérieure. Toutefois, la récente désescalade dans les tensions commerciales entre la Chine et les États-Unis semble avoir réduit l’urgence d’un soutien monétaire supplémentaire à court terme, permettant à la PBoC de temporiser sans affaiblir la dynamique économique naissante.

|  |

MATIÈRES PREMIÈRES

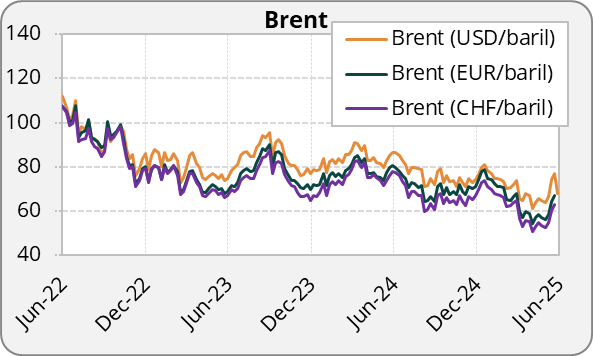

Le pétrole baisse fortement avec l’accord de cessez-le-feux au Moyen Orient, la baisse du dollar favorise l’appréciation de certains métaux.

Énergie : En juin 2025, le secteur de l’énergie a connu une forte volatilité qui s’explique par les tensions géopolitiques au Moyen-Orient, région incontournable du commerce de gaz et de pétrole. En effet, les évènements survenus en particulier entre Israël et l’Iran menacent la stabilité de la région, provoquant une flambée des prix du pétrole. Le pétrole a bondi de 13 % sur la dernière semaine de juin. Les marchés ayant eu peur face aux menaces de blocage du détroit d’Ormuz, un point stratégique par lequel transite un quart du pétrole mondial. Cependant, le cessez-le-feu mis en place le 23 juin a temporairement apaisé les craintes, entraînant une correction des cours avec un baril Brent qui repasse sous les 66$.

Par ailleurs, les données industrielles décevantes en Chine ont modéré les anticipations de demande à long terme. Néanmoins, le pétrole reste hautement volatil, alimenté par les incertitudes géopolitiques et les risques tarifaires évoqués par la Fed, dans un contexte où les craintes d’inflation persistent.

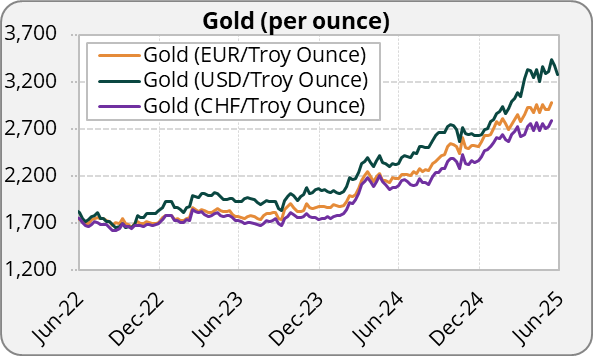

Métaux précieux : Les métaux précieux continuent de bénéficier d’un climat d’incertitude internationale. Les banques centrales continuent de chercher à rapatrier leurs lingots et les investisseurs à détenir de l’or physique face au risque de pénurie. De nombreux investisseurs se tournent vers le platine comme une alternative plus abordable à l’or, dans un contexte de recherche de diversification. Depuis le début de l’année, le platine affiche une progression impressionnante de 32 %, surclassant la performance de l’or sur la même période.

Métaux industriels : La baisse du dollar alimente un cycle haussier sur le périmètre. Le palladium enregistre une hausse de 8.78% ce mois-ci, pour cause la Russie qui est historiquement l’un des premiers producteurs mondiaux, continue de souffrir des sanctions et des perturbations logistiques, réduisant drastiquement les exportations. L’Afrique du Sud, deuxième fournisseur mondial, voit quant à elle sa production réduite par des fermetures temporaires de mines et des conditions climatiques défavorables. En Guinée, un différend avec Emirates Global Aluminum fait planer un risque sur les licences minières dans l’un des plus importants pays exportateurs de minerai.

|  |

Cette lettre de marché a été rédigée en date du 30/06/2025.

FOREIGN EXCHANGE MARKET

The dollar continues to decline, this time driven by clashes between Trump and Powell

USD: In June 2025, the US dollar experienced a mixed trajectory. Weakened by slightly lower-than-expected inflation (2.4% vs. 2.5%) and expectations of a dovish monetary policy stance by the Fed, the dollar lost ground against the euro and other major currencies. However, during periods of heightened geopolitical tension, the greenback occasionally regained its safe-haven appeal. Toward the end of June, the dollar depreciated further amid rumors that a successor to Jerome Powell may be nominated early. EURUSD is trading at 1.172.

EUR: The euro strengthened throughout June against all major currencies, particularly the US dollar, the British pound, and the Japanese yen. This upward movement was supported by a monetary policy seen as more stable within the eurozone, despite an ECB rate cut (from 2.25% to 2.00%). Geopolitical and trade tensions, especially the uncertainties surrounding Iran and Trump’s tariffs, which heightened risk aversion and redirected capital flows toward the euro. EURUSD reached 1.175 on June 26, marking its highest level since September 2021. EURUSD is at 1.172, EURCHF at 0.937, and EURGBP at 0.853.

CHF: In June 2025, the Swiss franc slightly depreciated against the euro, as geopolitical tensions in the Middle East eased and risk appetite moderately recovered. Its role as a safe haven was less in demand, while the euro benefited from favorable capital flows. EURCHF stands at 0.937, and USDCHF at 0.853.

GBP: The British pound remained under pressure in June, hampered by a lack of clarity regarding the Bank of England’s monetary policy. Weak macroeconomic data from the UK reinforced expectations for continued accommodative policy, leading to a depreciation of the pound against major currencies. EURGBP is at 0.853, while USDGBP and CHFGBP are at 0.727 and 0.909, respectively.

JPY: In June 2025, the Japanese yen saw a slight depreciation, constrained by US-China trade tensions that are weighing on Japan’s export outlook. This environment limited expectations of monetary tightening by the Bank of Japan, reinforcing the currency’s persistent weakness amid low rates and high dependence on foreign trade. USDJPY is at 144.4, EURJPY at 169.3, and CHFJPY at 180.52.

CNY: The yuan was affected by disappointing industrial data and a slowdown in China’s economic momentum. Despite diplomatic efforts such as the rare earths agreement with the US, the currency remains under pressure. USDCNY is at 7.769, EURCNY at 8.400, and CHFCNY at 8.960.

| |

INTEREST RATES

SNB becomes the first central bank to return to 0% rates

United States: In June 2025, the Federal Reserve kept its benchmark interest rates unchanged at 4.25%-4.50%, while adopting a more hawkish tone in response to persistent inflation. Markets are pricing in two rate cuts by year-end, although there is no clear consensus among Fed members. This stance led to a gradual easing in market rates. The current 5-year USD swap rate stands at 3.46%.

Eurozone: The ECB continued its easing cycle with an eighth rate cut in one year, bringing the deposit rate down from 2.25% to 2.00%. Moderated inflation (1.9%) supports this approach, but markets now expect a pause, with little room for additional immediate cuts. The 5-year swap rate versus 3-month Euribor is at 2.19%.

Switzerland: The Swiss National Bank (SNB) lowered its key interest rate by 25 basis points in June 2025, bringing it to 0%, in line with market expectations. This move reflects falling inflationary pressures in the country. Since May, inflation has entered negative territory for the first time in four years, at -0.1%, down from 0.3%. This decline is mainly due to falling prices in tourism and petroleum products. The SNB now forecasts very low inflation, estimated at 0.2% for 2025, 0.8% for 2026, and 0.7% for 2027.

United Kingdom: As expected, the Bank of England held its benchmark rate steady at 4.25% on Thursday, June 19, mirroring the Fed’s decision the day before. The BoE opted for caution amid ongoing uncertainties surrounding Trump’s tariffs and the war in the Middle East. Official data released on June 18 showed UK inflation eased slightly in May to 3.4% year-over-year, down from 3.5% in April, but remains well above the BoE’s 2% target. The central bank expects price pressures to persist at this level through year-end.

Japan: The Bank of Japan (BoJ) announced it would maintain its benchmark interest rate at 0.50% following its meeting on June 16-17, 2025. This marks the third consecutive hold, following similar decisions in March and May. The central bank also unveiled a new plan to reduce bond issuances. The decision reflects the BoJ’s cautious approach in response to recent volatility in the bond market.

China: The People’s Bank of China (PBoC) opted to keep its benchmark lending rates unchanged in June, maintaining monetary stability after a prolonged easing phase. The one-year loan prime rate (LPR) remains at 3%, and the five-year rate, used as a reference for mortgages stays at 3.5%. These historically low levels reflect Beijing’s ongoing efforts to counter deflationary pressures and stimulate domestic consumption. However, the recent de-escalation in US-China trade tensions has lessened the urgency for further monetary support in the short term, allowing the PBoC to pause without undermining the nascent economic recovery.

| |

COMMODITIES

Oil drops sharply after middle east ceasefire; dollar weakness supports metal prices

Energy: In June 2025, the energy sector experienced high volatility driven by geopolitical tensions in the Middle East, a critical region for oil and gas trade. Escalating events, particularly between Israel and Iran, threatened regional stability, causing oil prices to surge. Crude jumped 13% in the final week of June, as markets feared a potential blockade of the Strait of Hormuz, a key chokepoint through which a quarter of global oil transits. However, the ceasefire implemented on June 23 temporarily calmed fears, prompting a price correction, with Brent crude falling back below $66 per barrel. In addition, weak industrial data from China tempered long-term demand expectations. Nonetheless, oil remains highly volatile due to ongoing geopolitical risks and tariff-related uncertainties raised by the Fed, in an environment of persistent inflation concerns.

Precious Metals: Precious metals continue to benefit from the prevailing climate of international uncertainty. Central banks are repatriating gold reserves, and investors are increasingly turning to physical gold amid concerns over potential shortages. Platinum has emerged as a more affordable alternative to gold, with many investors seeking portfolio diversification. Since the beginning of the year, platinum has recorded an impressive 32% increase, outperforming gold over the same period.

Industrial Metals: The weakening dollar has fueled a bullish cycle in this segment. Palladium rose 8.78% this month, driven by supply concerns. Russia, historically a leading global producer, continues to suffer from sanctions and logistical disruptions, leading to a sharp drop in exports. Meanwhile, South Africa, the second-largest supplier, has seen production hampered by temporary mine closures and adverse weather conditions. In Guinea, a dispute with Emirates Global Aluminum is raising concerns over mining licenses in one of the world’s leading bauxite-exporting countries.

| |

This newsletter was written on the 30/06/2025.