MARCHÉ DES CHANGES

Tensions commerciales et volatilité animent les devises majeures.

USD : En mai 2025, le dollar américain s’est maintenu en début de mois, soutenu par une trêve commerciale de 90 jours avec la Chine et un accord avec le Royaume-Uni. Il s’est s’apprécié temporairement face aux principales devises, avant de se déprécier sous l’effet des nouvelles annonces de droits de douane formulées par D. Trump, ainsi que de la dégradation de la note de la dette américaine par Moody’s, passée de AAA à AA1.

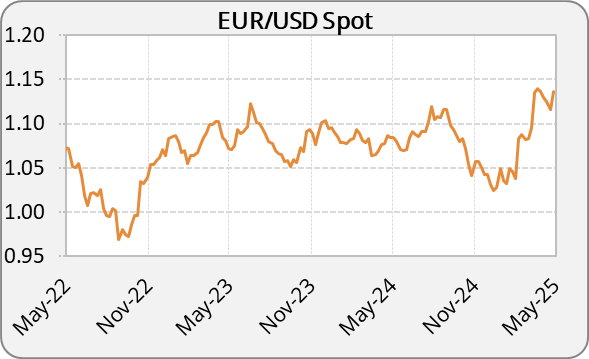

L’EURUSD s’échange à 1.138.

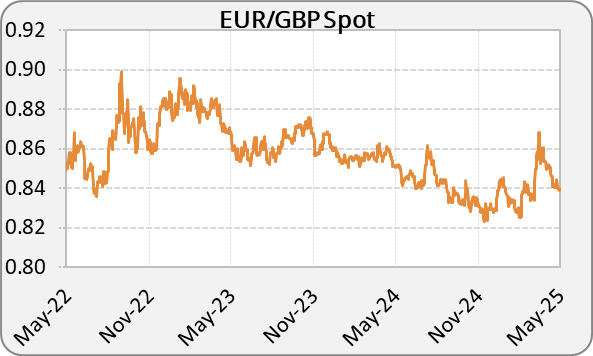

EUR : L’euro a connu une forte volatilité en mai, illustrée par une appréciation marquée jusqu’à 1.146 face au dollar, un plus haut depuis fin avril, suivie d’importantes fluctuations liées aux annonces politiques et commerciales américaines. La menace de droits de douane de 50 % sur les importations européennes dès juin et la perspective d’une taxe sur les smartphones ont accentué les incertitudes. Néanmoins, la devise européenne a résisté dans un climat de tensions, soutenue par la relative stabilité économique de la zone euro (PIB +0,4 %). L’EURUSD est à 1.138, l’EURCHF est à 0.936 et l’EURGBP est à 0.839.

CHF : En mai, le franc suisse a poursuivi son renforcement, porté par son statut de valeur refuge dans un contexte d’instabilité croissante : tensions géopolitiques (Inde-Turquie), volatilité des marchés et incertitudes liées à la dette américaine. L’EURCHF est à 0.936 et l’USDCHF à 0.822.

GBP : La livre sterling a bénéficié de l’accord bilatéral signé avec les États-Unis, incluant une réduction des droits de douane sur les métaux. Cette avancée a offert un soutien modéré à la devise, qui reste stable malgré les turbulences globales. L’EURGBP est à 0.839, tandis que l’USDGBP et le CHFGBP sont respectivement à 0.737 et 0.897.

JPY : Le yen japonais s’est renforcé en mai dans un contexte d’aversion au risque persistante. Le PIB s’est contracté de 0,2 % au T1 2025, affecté par une baisse des exportations, tandis que la demande intérieure est restée robuste. La remontée des taux longs japonais (le 30 ans à 3,10 %) reflète un repositionnement du marché. L’USDJPY est à 142.9, l’EURJPY à 162.6 et le CHFJPY à 173.8.

CNY : Le yuan chinois est resté relativement stable face au dollar. La trêve douanière de 90 jours conclue avec les États-Unis, qui prévoit une réduction des droits américains de 145 % à 30 % et des droits chinois de 125 % à 10 %, a permis d’apaiser temporairement les tensions. La production industrielle progresse, mais la consommation intérieure reste atone. L’USDCNY est à 7.187, l’EURCNY à 8.179 et le CHFCNY à 8.744.

|  |

TAUX D’INTÉRÊTS

Banques centrales sous pression, cap incertain pour 2025.

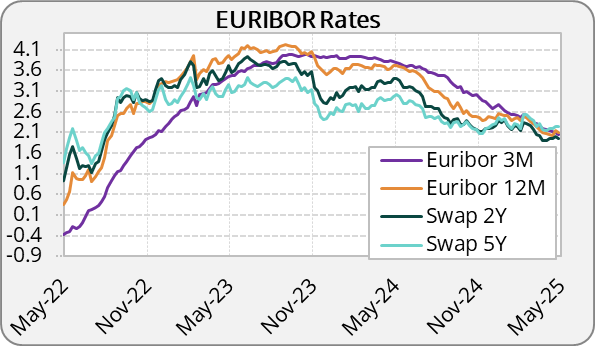

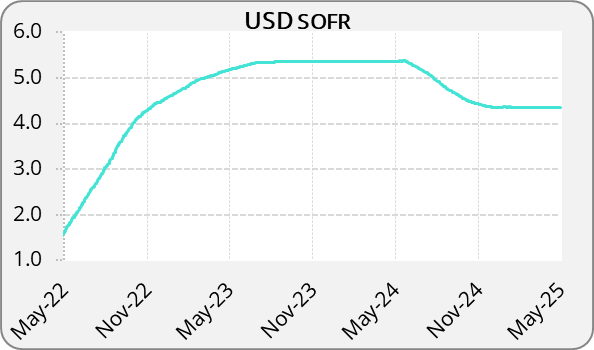

États-Unis : L’indice des prix à la consommation a progressé de 2,4 % en rythme annuel, tandis que l’inflation sous-jacente, hors alimentation et énergie, s’est établie à 2,84 %. La Réserve fédérale (FED) a maintenu ses taux directeurs inchangés entre 4,25 % et 4,50 % lors de sa réunion de mai. Parallèlement, les tensions commerciales se sont renforcées, avec l’adoption de nouveaux droits de douane, ce qui pèse sur la confiance des consommateurs et alimente les incertitudes économiques. Bien que l’activité des entreprises ait légèrement rebondi en mai, les craintes liées à un scénario de stagflation, combinant croissance atone et inflation élevée, restent vives. Le taux de swap à 5 ans des États-Unis s’élève à 3,691 %.

Zone euro : En mai 2025, la zone euro a poursuivi sa trajectoire de désinflation, avec une inflation annuelle estimée à 2,2 %, en recul par rapport aux mois précédents. Les taux directeurs sont restés inchangés après la baisse décidée en avril. Les perspectives de croissance pour l’année ont été revues à la baisse, avec une prévision de 0,9 %, pénalisée par la faiblesse persistante des exportations et des investissements. Le taux de swap à 5 ans contre Euribor 3 mois est de 2,168 %.

Suisse : En mai 2025, le taux directeur est resté à 0,25 %, niveau fixé lors de la dernière baisse en mars. Cette absence de décision reflète une posture attentiste face aux incertitudes économiques persistantes, en particulier les tensions commerciales internationales et les pressions déflationnistes, accentuées par l’appréciation du franc. L’inflation en Suisse demeure faible, avec un taux annuel de 0,1 % en avril. La BNS reste vigilante quant à l’évolution de la conjoncture mondiale et se tient prête à intervenir si nécessaire pour garantir la stabilité des prix et soutenir l’activité économique.

Royaume-Uni : Le Royaume-Uni a été confronté à une accélération de l’inflation, avec un taux annuel atteignant 3,5 % en avril, contre 2,6 % en mars. Face à cette situation, la Banque d’Angleterre a réduit son taux directeur de 4,5 % à 4,25 % le 8 mai, marquant ainsi la quatrième baisse depuis août 2024. Cette décision visait à soutenir l’économie britannique en période d’incertitude économique mondiale.

Japon : La contraction de 0,2 % du PIB au premier trimestre 2025, contre -0,1 % attendu, signale un net ralentissement économique, qui renforce les inquiétudes sur la conjoncture économique du Japon. Lors de sa réunion de politique monétaire tenue les 30 avril et 1er mai, la BoJ a choisi de maintenir le taux directeur à 0,5 %, invoquant les incertitudes liées aux tensions commerciales internationales, notamment les nouveaux droits de douane américains, ainsi qu’une prudence face aux perspectives d’inflation encore imprévisibles.

Chine : Dans un contexte de demande intérieure toujours faible et de pressions déflationnistes persistantes, la Banque populaire de Chine a abaissé son taux à un an à 3 % et celui à cinq ans à 3,5 %. L’inflation reste légèrement négative à -0,1 % au mois d’avril. Parallèlement, les tensions commerciales avec les USA se sont intensifiées, avec des droits de douane élevés imposés des deux côtés, accentuant les incertitudes pesant sur les exportations. Malgré une croissance du PIB de 5,4 % au premier trimestre, les perspectives économiques restent fragiles.

|  |

MATIÈRES PREMIÈRES

Pétrole en repli, or soutenu, aluminium stable.

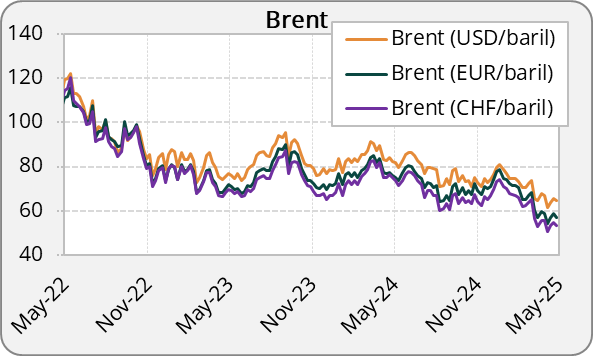

Énergie : En mai 2025, le secteur de l’énergie a connu une baisse prolongée des prix du pétrole, en raison d’une offre en hausse et d’une demande affaiblie, notamment en Asie. L’annonce par l’Opep+ d’une augmentation de la production de 411 000 barils par jour dès juin a entraîné une chute brutale des cours, le Brent tombant à 60 dollars. La demande énergétique a également montré des signes de faiblesse, avec une contraction de l’économie japonaise au premier trimestre et une consommation intérieure chinoise toujours atone. Malgré la menace d’une taxe douanière de 50 % par les États-Unis sur les produits européens, les prix du Brent sont restés stables. Cependant, le 21 mai, le marché pétrolier a connu une poussée de volatilité, les prix ayant brièvement progressé de plus de 1 % après des informations faisant état de préparatifs israéliens en vue de frappes contre les installations nucléaires iraniennes.

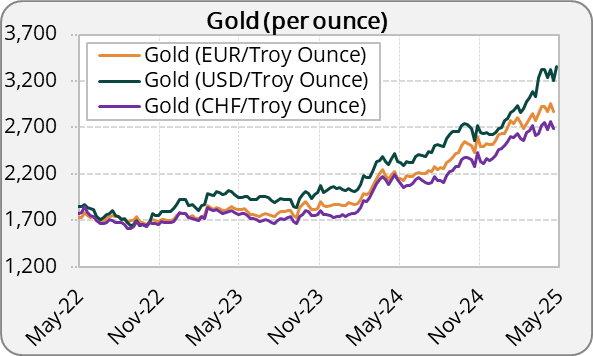

Métaux précieux : L’or est resté élevé, soutenu principalement par les tensions géopolitiques croissantes entre l’Inde et la Turquie. Ces frictions ont renforcé la demande pour les actifs refuges, contribuant à faire grimper le prix de l’or jusqu’à 3 222 dollars.

Malgré la dégradation de la note souveraine des États-Unis par Moody’s, l’impact immédiat sur l’or a été modéré, les marchés ayant anticipé cette décision. Toutefois, cette perte du AAA renforce à moyen terme l’attractivité des valeurs refuges, en particulier si l’État américain doit emprunter à taux plus élevé ou avec une demande plus faible des investisseurs.

Aluminium : En mai 2025, l’aluminium a bénéficié d’un soutien modéré lié à l’apaisement des tensions commerciales entre les États-Unis et le Royaume-Uni. La signature d’un accord bilatéral entre Washington et Londres, incluant une réduction de 15 % des droits de douane sur l’aluminium britannique, a contribué à améliorer les perspectives d’échanges internationaux. Cette mesure, intégrée dans une dynamique plus large de désescalade commerciale avec la Chine, a soutenu le sentiment de marché et renforcé la demande anticipée pour les métaux industriels.

Toutefois, ces avancées diplomatiques n’ont pas suffi à générer un mouvement haussier marqué sur les prix, les perspectives macroéconomiques mondiales restant contrastées. Le ralentissement de la croissance américaine et la faiblesse de la consommation intérieure en Chine continuent de limiter le potentiel de rebond sur les métaux, y compris sur l’aluminium, malgré des signaux positifs sur le plan commercial.

|  |

Cette lettre de marché a été rédigée en date du 26/05/2025.

FOREIGN EXCHANGE MARKET

Trade tensions and volatility dominate major currencies.

USD: In May 2025, the US dollar remained firm at the beginning of the month, supported by a 90-day trade truce with China and a trade agreement with the United Kingdom. It temporarily appreciated against major currencies before weakening due to new tariff announcements by D. Trump and the downgrade of the US sovereign credit rating by Moody’s from AAA to AA1.

EURUSD is trading at 1.138.

EUR: The euro experienced significant volatility in May, with a sharp appreciation to 1.146 against the dollar, the highest level since late April, followed by large fluctuations driven by US political and trade announcements. The threat of 50% tariffs on European imports starting in June and the potential implementation of a smartphone tax increased uncertainty. Nevertheless, the euro showed resilience amid mounting tensions, supported by the relative economic stability of the euro area (GDP +0.4%).

EURUSD stands at 1.138, EURCHF at 0.936, and EURGBP at 0.839.

CHF: In May, the Swiss franc continued to strengthen, driven by its safe-haven status amid growing instability such as geopolitical tensions between India and Turkey, market volatility, and uncertainties linked to US debt.

EURCHF is at 0.936 and USDCHF at 0.822.

GBP: The British pound benefited from the bilateral agreement signed with the United States, which included a reduction in metal tariffs. This progress provided moderate support to the currency, which remained stable despite global turmoil.

EURGBP is at 0.839, while USDGBP and CHFGBP are at 0.737 and 0.897 respectively.

JPY: The Japanese yen appreciated in May amid continued risk aversion. GDP contracted by 0.2% in Q1 2025 due to declining exports, although domestic demand remained robust. The rise in long-term Japanese yields, with the 30-year yield reaching 3.10%, reflects a market repositioning.

USDJPY stands at 142.9, EURJPY at 162.6, and CHFJPY at 173.8.

CNY: The Chinese yuan remained relatively stable against the dollar. The 90-day tariff truce with the United States, which includes a reduction in US tariffs from 145% to 30% and Chinese tariffs from 125% to 10%, temporarily eased tensions. Industrial production is rising, though domestic consumption remains sluggish.

USDCNY is at 7.187, EURCNY at 8.179, and CHFCNY at 8.744.

| |

INTEREST RATES

Central banks under pressure, uncertain path ahead for 2025.

United States: The Consumer Price Index rose by 2.4% year-on-year, while core inflation, excluding food and energy, stood at 2.84%. The Federal Reserve (Fed) kept its benchmark interest rates unchanged in May, maintaining the target range between 4.25% and 4.50%. At the same time, trade tensions escalated with the introduction of new tariffs, weighing on consumer confidence and increasing economic uncertainty. Although business activity showed a slight rebound in May, concerns about a scenario of stagflation, combining sluggish growth and elevated inflation, remain strong. The US 5-year swap rate stands at 3.691%.

Eurozone: In May 2025, the eurozone continued along its disinflationary path, with annual inflation estimated at 2.2%, down from previous months. Policy rates remained unchanged following the rate cut in April. Growth forecasts for the year were revised downward to 0.9%, hindered by persistent weakness in exports and investment. The 5-year swap rate against the 3-month Euribor is 2.168%.

Switzerland: In May 2025, the Swiss National Bank (SNB) maintained its policy rate at 0.25%, the level set during its last rate cut in March. This reflects a cautious stance in light of ongoing global economic uncertainties, particularly international trade tensions and deflationary pressures, which have been exacerbated by the appreciation of the Swiss franc. Inflation in Switzerland remains low, with an annual rate of 0.1% in April. The SNB continues to monitor global developments closely and remains ready to act if necessary to ensure price stability and support economic activity.

United Kingdom: The United Kingdom experienced a surge in inflation, with the annual rate reaching 3.5% in April, up from 2.6% in March. In response, the Bank of England lowered its policy rate from 4.5% to 4.25% on May 8. This was the fourth rate cut since August 2024 and was aimed at supporting the British economy during a period of heightened global uncertainty.

Japan: The 0.2% contraction in GDP in the first quarter of 2025, compared to the expected -0.1%, signals a clear economic slowdown and reinforces concerns about Japan’s outlook. During its monetary policy meeting on April 30 and May 1, the Bank of Japan (BoJ) decided to maintain its policy rate at 0.5%, citing uncertainties related to international trade tensions, including new US tariffs, and continued caution regarding inflation expectations.

China: Amid continued weak domestic demand and persistent deflationary pressures, the People’s Bank of China lowered its one-year lending rate to 3% and its five-year rate to 3.5%. Inflation remained slightly negative in April, at -0.1%. Meanwhile, trade tensions with the United States intensified, with high tariffs imposed by both countries, further increasing uncertainty surrounding export performance. Despite a GDP growth rate of 5.4% in the first quarter, the overall economic outlook remains fragile.

| |

COMMODITIES

Oil pulls back, gold supported, aluminum stable.

Energy: In May 2025, the energy sector experienced a prolonged decline in oil prices due to rising supply and weakening demand, particularly in Asia. OPEC+’s announcement of a production increase of 411,000 barrels per day starting in June triggered a sharp drop in prices, with Brent falling to 60 dollars. Energy demand also showed signs of weakness, with Japan’s economy contracting in the first quarter and domestic consumption in China remaining sluggish. Despite the threat of a 50% tariff by the United States on European products, Brent prices remained stable. However, on May 21, the oil market experienced a brief surge in volatility, with prices jumping more than 1% following reports of Israeli preparations for strikes on Iranian nuclear facilities.

Precious metals: Gold remained elevated, mainly supported by escalating geopolitical tensions between India and Turkey. These frictions boosted demand for safe-haven assets, pushing gold prices up to 3,222 dollars. Despite Moody’s downgrade of the United States’ sovereign credit rating, the immediate impact on gold was limited, as markets had already priced in the decision. However, this loss of the AAA rating increases the medium-term attractiveness of safe-haven assets, especially if the US government has to borrow at higher rates or faces weaker investor demand.

Aluminum: In May 2025, aluminum saw moderate support from easing trade tensions between the United States and the United Kingdom. The signing of a bilateral agreement between Washington and London, which included a 15% reduction in tariffs on British aluminum, helped improve the outlook for international trade. This measure, part of a broader trend of commercial de-escalation with China, supported market sentiment and strengthened anticipated demand for industrial metals.

However, these diplomatic advances were not enough to trigger a significant upward movement in prices, as global macroeconomic prospects remain mixed. Slowing US growth and weak domestic consumption in China continue to limit the metals’ rebound potential, including aluminum, despite positive trade-related signals.

| |

This newsletter was written on the 26/05/2025.