MARCHÉ DES CHANGES

Le dollar se reprend, tandis que les devises évoluent au gré des tensions et des accords commerciaux menés par Trump

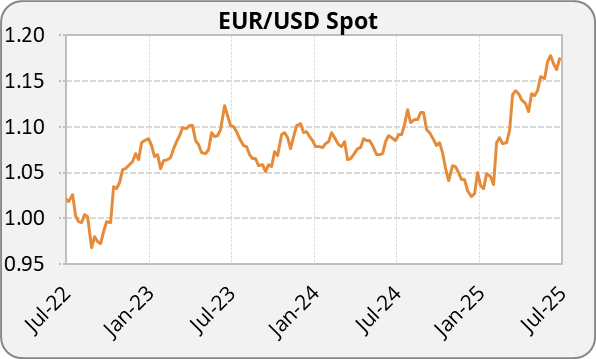

USD : En juillet 2025, le dollar a été très volatil, tiraillé entre tensions politiques internes et annonces commerciales. Les affrontements entre Donald Trump et Jerome Powell ont pesé sur le climat économique, mais la devise américaine s’est progressivement renforcée. La guerre commerciale relancée, les nouveaux droits de douane sur les BRICS et l’approche du 1er août ont soutenu le billet vert face à la plupart des devises. Le 27 juillet, l’accord États-Unis–Union européenne, réduisant les tarifs américains et stimulant les flux économiques, a donné un nouvel élan au dollar. Depuis, il regagne du terrain contre l’euro, repassant sous 1,17.

EUR : L’euro a d’abord bénéficié d’un environnement favorable, porté par des chiffres d’inflation conformes aux attentes en zone euro et l’affaiblissement du dollar, atteignant 1,1815 début juillet. Cependant, la montée des tensions commerciales et les annonces de droits de douane américains sur les exportations européennes ont pesé sur la devise européenne. L’accord du 27 juillet entre l’UE et les États-Unis a confirmé la tendance en étant défavorable à l’UE, renforçant le dollar. Finalement l’euro termine le mois en repli face à l’USD, avec un retour à 1,156, malgré un soutien relatif grâce à une BCE perçue plus ferme qu’attendu.

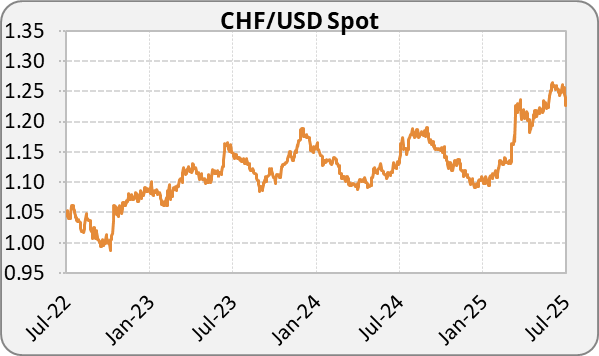

CHF : En juillet, le franc suisse s’est légèrement apprécié, bénéficiant de son statut de valeur refuge dans un climat marqué par des tensions commerciales persistantes et des incertitudes politiques aux États-Unis. Malgré la récente baisse de taux de la BNS, l’EURCHF a reculé, signe d’un regain d’intérêt pour la devise helvétique. Cependant, le renforcement du dollar en fin de mois a limité la progression du CHF face à l’USD.

GBP : La livre sterling a souffert en juillet de données économiques britanniques décevantes, notamment sur les ventes au détail et l’emploi, alimentant les attentes de baisses de taux de la Banque d’Angleterre. Cette faiblesse a été accentuée par un contexte international dominé par la vigueur du dollar en fin de mois. L’euro s’est renforcé face à la livre, l’EURGBP atteignant 0,865, tandis que la paire GBPUSD a reculé à 1,336. La devise britannique clôture donc le mois en baisse face aux autres principales devises.

JPY : En juillet, le yen japonais a poursuivi sa dépréciation, pénalisé par un différentiel de taux croissant avec les États-Unis et l’Europe, ainsi que par une dette publique en constante augmentation. Les tensions commerciales ont également pesé sur la devise. L’annonce, le 23 juillet, d’un accord commercial entre les États-Unis et le Japon, prévoyant une réduction des droits de douane à 15 % et un investissement de 550 milliards USD, a apporté un bref soulagement aux marchés mais n’a pas suffi à inverser la tendance baissière. L’instabilité politique, accentuée par la défaite de la coalition au Sénat, a renforcé cette pression, et le yen termine le mois affaibli face au dollar, l’USDJPY est à 147,9.

CNY : Le yuan chinois est resté globalement faible en juillet, pénalisé par l’incertitude entourant les négociations commerciales avec les États-Unis et par une croissance intérieure modérée. L’annonce, fin juillet, de la prolongation de la trêve tarifaire de 90 jours entre Washington et Pékin a apporté un certain répit, sans toutefois inverser durablement la tendance. L’USDCNY termine le mois à 7,176.

BRL : En juillet, le réal brésilien a fortement chuté, plombé par la montée des tensions commerciales et l’annonce de droits de douane américains de 50 % sur les exportations brésiliennes. Cette mesure a déclenché une nette dépréciation de la devise, la paire USDBRL atteignant 6,53, proche de ses plus hauts historiques. Malgré un léger apaisement en fin de mois après la prolongation de la trêve tarifaire entre Washington et Pékin, le réal reste sous pression et clôture juillet sur des niveaux historiquement bas face au dollar avec un USDBRL qui s’échange à 5,57.

|

|

TAUX D’INTÉRÊTS

Banques centrales sur pause, mais les rendements longs s’envolent face aux tensions inflationnistes et politiques

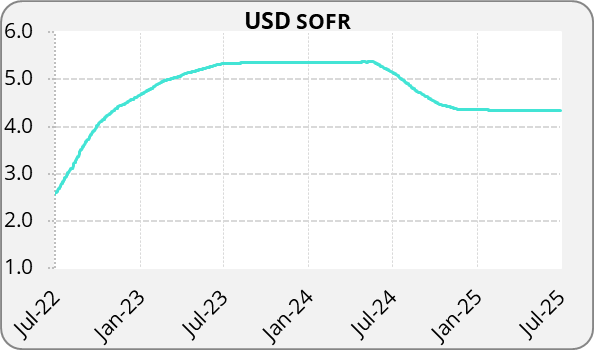

États-Unis : En juillet 2025, la Réserve fédérale a maintenu ses taux directeurs inchangés à 4,25 %-4,50 %, tout en réaffirmant sa prudence face à une inflation qui reste au-dessus de l’objectif. Jerome Powell a confirmé qu’aucune baisse de taux n’était envisagée avant septembre, malgré les pressions politiques du président Trump. Les rendements obligataires se sont maintenus, le 2 ans américain progressant autour des 3,95% après les déclarations de Powell, tandis que le 30 ans a reculé à 4,87 %. Les marchés attribuent environ 64 % de probabilité à une baisse des taux en septembre.

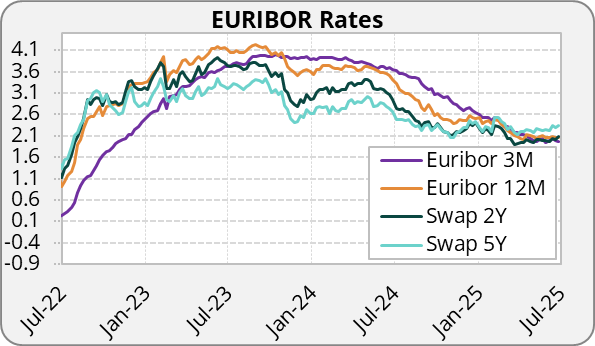

Zone euro : La BCE a laissé ses taux inchangés à 2,00 % en juillet, après avoir signalé une pause dans son cycle de baisse des taux. L’inflation, ressortie au-dessus des attentes (+0,9 % en France), a réduit les anticipations d’une nouvelle baisse des taux de 25 bps à court terme (probabilité <20 %). Les rendements allemands à 10 ans se sont légèrement repliés, tandis que les taux de swap à 5 ans sont restés proches de 2,19 %.

Suisse : La Banque nationale suisse a conservé son taux directeur à 0 % après la baisse opérée en juin. L’inflation reste très faible, dans la fourchette attendue par la BNS, mais le franc suisse s’est renforcé en tant que valeur refuge, ce qui pourrait limiter de futures actions accommodantes.

Royaume-Uni : La Banque d’Angleterre a maintenu son taux directeur à 4,25 % en juillet, dans un contexte d’inflation toujours élevée (3,6 % en juin, contre 3,4 % en mai). Cette accélération complique les perspectives de baisse des taux dès août. Les taux souverains se sont tendus, le 2 ans grimpant à 3,67 % et le 10 ans à 4,13 %.

Japon : La Banque du Japon a conservé sa politique monétaire inchangée, laissant son taux directeur à 0,50 %. Malgré la signature d’un accord commercial avec les États-Unis fin juillet, l’instabilité politique (défaite du Premier ministre Ishiba au Sénat) et la pression sur le yen ont accentué les tensions sur la courbe des taux. Les rendements longs ont atteint de nouveaux sommets, le 30 ans approchant 3,17 % et le 10 ans 1,57 %.

Chine : La Banque populaire de Chine a maintenu ses taux préférentiels inchangés (LPR 1 an à 3 %, 5 ans à 3,5 %) en juillet. Malgré la faiblesse du yuan et une croissance intérieure modeste, Pékin a opté pour la stabilité monétaire. La prolongation de la trêve tarifaire avec les États-Unis fin juillet a apporté un certain apaisement, réduisant la nécessité d’un soutien supplémentaire immédiat.

|

|

MATIÈRES PREMIÈRES

Le pétrole recule sous la pression de l’OPEP+, tandis que l’or et le platine brillent dans un climat d’incertitude

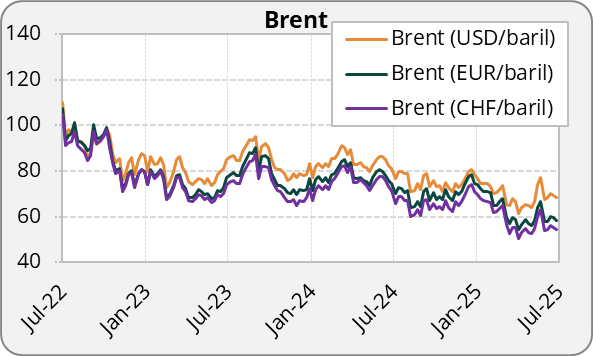

Énergie : En juillet, le marché pétrolier est resté sous tension. L’apaisement temporaire des tensions entre Israël et l’Iran a réduit la prime de risque géopolitique, entraînant un repli du Brent. Mais l’annonce par l’OPEP+ d’une hausse de production à partir d’août a amplifié cette baisse, ramenant les cours autour de 70 USD. Ce mouvement a toutefois été limité par la menace persistante de sanctions américaines renforcées sur le pétrole russe et par la chute inattendue de la production norvégienne (-10,9 % sur un an en juin). La volatilité reste élevée, alimentée par des perspectives de demande incertaines et des risques géopolitiques persistants.

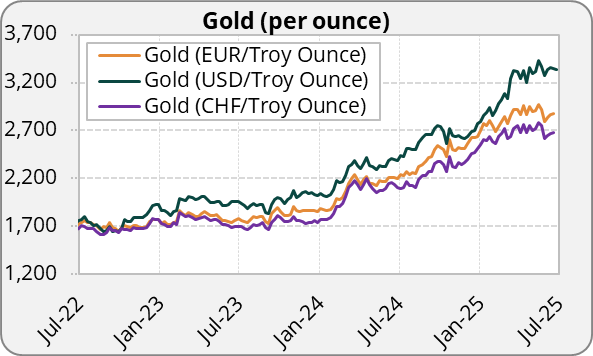

Métaux précieux : En juillet 2025, l’or a atteint un pic mensuel à 3 426 USD avant de corriger légèrement, soutenu par les inquiétudes budgétaires américaines, l’instabilité commerciale et un dollar affaibli en première moitié de mois. L’argent a aussi franchi un record à 39 USD, porté par la recherche de couverture contre l’inflation. Le platine a poursuivi sa dynamique exceptionnelle, avec près de 30 % de hausse en juin prolongée en juillet, en raison d’un déséquilibre durable entre l’offre limitée et une demande industrielle robuste, notamment dans l’automobile. Les métaux précieux restent recherchés dans un environnement de volatilité financière notamment depuis l’élection de Donald Trump.

Métaux industriels : Ce mois-ci le cuivre est resté stable malgré des stocks chinois en hausse et les droits de douane américains de 50 % à venir sur plusieurs importations. Le palladium a progressé, tiré par des perturbations d’approvisionnement en Amérique latine et la baisse continue des exportations russes. Le platine, au-delà de son rôle dans l’industrie, a aussi servi d’actif de diversification pour les investisseurs, renforçant sa hausse.

Produits agricoles: Le marché du riz au Japon a connu une flambée historique en juillet. Les prix ont doublé en un an, atteignant 4 000 yens pour 5 kg, un record depuis plus d’une décennie. Cette hausse spectaculaire résulte de plusieurs facteurs : une mauvaise récolte due à des conditions climatiques défavorables, des tensions logistiques qui ont limité l’offre intérieure, et un recours accru aux importations plus coûteuses en raison de la faiblesse du yen. Cette explosion des prix contribue à alimenter l’inflation japonaise, déjà sous pression, et accroît la complexité de la politique monétaire de la BoJ, qui doit composer entre soutien économique et maîtrise des prix alimentaires.

|

|

Cette lettre de marché a été rédigée en date du 31/07/2025.

FOREIGN EXCHANGE MARKET

The dollar recovers as currencies move with Trump’s trade tensions and agreements

USD: In July 2025, the U.S. dollar was highly volatile, caught between domestic political tensions and trade announcements. Clashes between Donald Trump and Jerome Powell weighed on the economic climate, but the greenback gradually strengthened. The renewed trade war, new tariffs on BRICS countries, and the approach of August 1 supported the dollar against most currencies. On July 27, the U.S.–EU agreement, which reduced American tariffs and boosted economic flows, gave the dollar fresh momentum. Since then, it has regained ground against the euro, falling back below 1.16.

EUR: The euro initially benefited from a favorable environment, supported by inflation figures in line with expectations in the eurozone and the dollar’s earlier weakness, reaching 1.1815 in early July. However, rising trade tensions and U.S. tariff announcements on European exports weighed on the single currency. The July 27 U.S.–EU agreement, which was seen as unfavorable for the EU, further strengthened the dollar. As a result, the euro ended the month weaker against the USD, falling back to 1.156, despite some support from a European Central Bank perceived as less dovish than expected.

CHF: The Swiss franc appreciated slightly in July, benefiting from its safe-haven status amid persistent trade tensions and political uncertainties in the U.S. Despite the Swiss National Bank’s recent rate cut, the EURCHF fell, reflecting renewed interest in the franc. However, the dollar’s late-month strength limited the CHF’s gains against the USD.

GBP: The British pound struggled in July due to disappointing UK economic data, particularly in retail sales and employment, fueling expectations of Bank of England rate cuts. This weakness was compounded by an international backdrop dominated by a stronger dollar at month-end. The euro increased against the pound, with EURGBP reaching 0.865, while GBPUSD fell to 1.336. The pound thus ended the month lower against other major currencies.

JPY: In July, the Japanese yen continued to depreciate, pressured by a widening interest rate differential with the U.S. and Europe, as well as Japan’s ever-increasing public debt. Trade tensions also weighed on the currency. The announcement on July 23 of a U.S.–Japan trade agreement, including a 15% tariff reduction and $550 billion in investment, provided brief market relief but was insufficient to reverse the downward trend. Political instability, exacerbated by the coalition’s defeat in the Senate, added to the pressure. The yen ended the month weaker against the dollar, with USDJPY at 147.9.

CNY: The Chinese yuan remained generally weak in July, hampered by uncertainty surrounding trade negotiations with the U.S. and moderate domestic growth. The late-July announcement of a 90-day extension of the tariff truce between Washington and Beijing offered some respite but failed to durably reverse the trend. USDCNY closed the month at 7.176.

BRL: In July, the Brazilian real fell sharply, dragged down by escalating trade tensions and the announcement of 50% U.S. tariffs on Brazilian exports. This measure triggered a steep depreciation of the currency, with USDBRL reaching 6.53, near historic highs. Despite a slight easing at the end of the month following the extension of the U.S.–China tariff truce, the real remained under pressure, closing July at historically low levels against the dollar, with USDBRL trading at 5.57.

|

|

INTEREST RATES

Central Banks on hold, but long-term yields surge amid inflationary and political terms

United States: In July 2025, the Federal Reserve kept its benchmark rates unchanged at 4.25%–4.50%, reiterating its cautious stance in the face of inflation that remains above target. Jerome Powell confirmed that no rate cuts are expected before September, despite political pressure from President Trump. Bond yields held steady, with the 2-year Treasury rising to around 3.95% after Powell’s remarks, while the 30-year yield fell to 4.87%. Markets are pricing in roughly a 64% probability of easing in September.

Eurozone: The ECB left its rates unchanged at 2.00% in July, after signaling a pause in its easing cycle. Inflation came in above expectations (+0.9% in France), reducing short-term expectations for an additional 25 bps cut (probability <20%). German 10-year yields edged lower, while 5-year swap rates remained close to 2.19%.

Switzerland: The Swiss National Bank kept its policy rate at 0% following June’s rate cut. Inflation remains very low, within the SNB’s expected range, but the franc’s strengthening as a safe haven could limit further accommodative measures.

United Kingdom: The Bank of England maintained its policy rate at 4.25% in July, against a backdrop of persistently high inflation (3.6% in June vs. 3.4% in May). This acceleration complicates the outlook for rate cuts as early as August. Sovereign yields tightened, with the 2-year rising to 3.67% and the 10-year to 4.13%.

Japan: The Bank of Japan kept its monetary policy unchanged, leaving the policy rate at 0.50%. Despite the signing of a trade agreement with the United States at the end of July, political instability (Prime Minister Ishiba’s defeat in the Senate) and pressure on the yen exacerbated tensions along the yield curve. Long-term yields reached new highs, with the 30-year nearing 3.17% and the 10-year at 1.57%.

China: The People’s Bank of China kept its prime lending rates unchanged (1-year LPR at 3%, 5-year at 3.5%) in July. Despite the yuan’s weakness and moderate domestic growth, Beijing opted for monetary stability. The late-July extension of the tariff truce with the United States provided some relief, reducing the immediate need for additional support measures.

|

|

COMMODITIES

Oil declines under OPEC+ pressure, while gold and platinum shine amid uncertainty

Energy: In July, the oil market remained under strain. The temporary easing of tensions between Israel and Iran reduced the geopolitical risk premium, driving Brent prices lower. This decline was further amplified by OPEC+’s announcement of a production increase starting in August, pushing prices down to around USD 70. However, the drop was partly offset by the persistent threat of reinforced U.S. sanctions on Russian oil and an unexpected 10.9% year-on-year fall in Norwegian production in June. Volatility remains high, fueled by uncertain demand prospects and ongoing geopolitical risks.

Precious metals: In July 2025, gold reached a monthly peak of USD 3,426 before slightly correcting, supported by U.S. fiscal concerns, trade instability, and a weakened dollar in the first half of the month. Silver also hit a record at USD 39, driven by demand for inflation hedges. Platinum continued its exceptional rally, extending its nearly 30% surge from June, owing to a persistent imbalance between limited supply and strong industrial demand, particularly from the automotive sector. Precious metals remain highly sought after in a financially volatile environment, especially since Donald Trump’s election.

Industrial metals: This month, copper remained stable despite rising Chinese inventories and the upcoming 50% U.S. tariffs on several imports. Palladium gained, boosted by supply disruptions in Latin America and the continued decline in Russian exports. Beyond its industrial role, platinum also served as a diversification asset for investors, reinforcing its upward trend.

Agricultural products: Japan’s rice market experienced a historic surge in July. Prices doubled over the past year, reaching 4,000 yen for 5 kg, a record high in over a decade. This spectacular rise stemmed from several factors: poor harvests due to unfavorable weather, logistical tensions that restricted domestic supply, and increased reliance on costlier imports due to the yen’s weakness. This price spike is contributing to Japan’s already pressured inflation and adds complexity to the Bank of Japan’s monetary policy, which must balance economic support with controlling food prices.

|

|

This newsletter was written on the 31/07/2025.