Devises : Le dollar en dents de scie, avec une nette reprise en fin de mois.

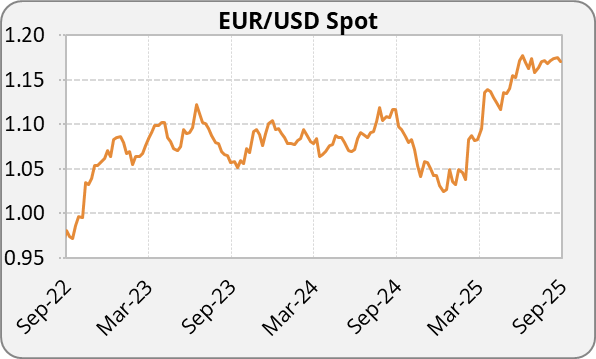

Euro : L’euro s’est renforcé face au dollar en franchissant le seuil de 1,18 à la mi-septembre, porté par des enquêtes de conjoncture auprès des entreprises « PMI » qui se sont révélées meilleures qu’attendu en zone euro. Il a toutefois reculé en fin de mois vers 1,17 après la publication d’un PIB américain du deuxième trimestre solide à +3,8 % qui a temporairement soutenu le dollar. La tendance baissière du dollar a néanmoins repris dans les derniers jours du mois avec l’EURUSD qui évolue actuellement autour de 1,174.

Dollar américain : Le dollar reste volatil mais la tendance baissière n’est toujours pas arrivée à son terme. Le DXY a enregistré une faible baisse mensuelle, selon les données historiques : sur un mois, il recule d’environ –0,99 %. Ce comportement reflète le dilemme des marchés : les attentes de baisse des taux pèsent sur le dollar, mais l’incertitude politique (shutdown, inflation, discours Fed) limite toute chute trop brutale, maintenant le DXY dans une zone de consolidation.

Livre sterling : La livre sterling a connu un mois volatile : elle a été affaiblie par l’ampleur du déficit public britannique et par une Banque d’Angleterre qui a maintenu son taux directeur à 4%, prudente sur l’orientation de sa politique monétaire. Néanmoins, les données sur le chômage montrent une stabilité à 4,7% ce qui apporte un soutien ponctuel, l’EURGBP finit le mois à 0.8742.

Yen : Le yen s’est affaibli tout au long du mois face à l’euro, l’EURJPY évolue actuellement autour de 173,93. En cause, la démission surprise du Premier ministre Ishiba a ajouté de l’incertitude politique, tandis que la Banque du Japon a maintenu sa politique accommodante malgré une inflation domestique persistante. Pour sa succession, plusieurs candidats du Parti libéral-démocrate (LDP) affichent une ligne budgétaire expansionniste (Takaichi, Koizumi), tandis qu’Hayashi reste plus prudent. Un virage pro-déficit renforcerait les anticipations de relance et maintiendrait une pression baissière sur le yen.

Yuan : Le yuan chinois a peu évolué, l’USDCNY restant autour de 7,11, la Banque populaire de Chine ayant laissé ses taux directeurs inchangés (1 an à 3 %, 5 ans à 3,5 %), ce qui a pesé légèrement sur la devise.

|

|

Taux d’intérêt : La Fed assouplit sa politique mais l’inflation limite la marge de manœuvre.

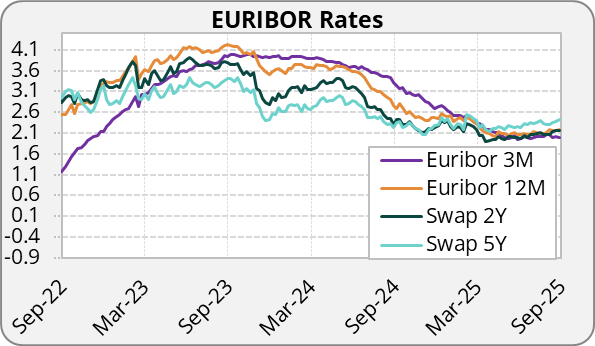

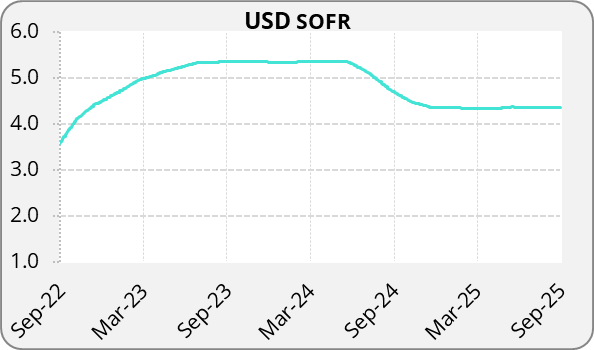

États-Unis : Aux États-Unis, l’événement majeur a été la décision de la Réserve fédérale du 17 septembre d’abaisser son taux directeur de 25 points de base, à 4,00 %–4,25 %. Il s’agit de la première baisse depuis décembre 2024. Les marchés anticipent encore deux baisses supplémentaires d’ici fin 2025, puis une seule en 2026. Cependant, Jerome Powell a rappelé en fin de mois que ce message reste mesuré et que les baisses ne sont toujours pas actées.

Les marchés ont réagi aux publications d’inflation : le CPI (indice des prix à la consommation) d’août est ressorti à 2,9 % (vs 2,7 %), le PPI (indice des prix à la production) à 2,5 % (vs 2,3 %) et le PCE global à 2,7 % (vs 2,6 %). L’inflation core PCE, l’indicateur privilégié de la Fed qui exclut l’alimentaire et l’énergie, a progressé de +2,9 % sur un an (inchangé par rapport à juillet et en ligne avec les attentes) et de +0,2 % sur un mois. Ces chiffres confirment des pressions inflationnistes persistantes au-delà de l’objectif de 2 %.

Zone euro : La BCE a d’ailleurs maintenu ses taux inchangés pour la deuxième réunion consécutive, laissant entendre que son cycle de baisse des taux pourrait être terminé et soulignant les risques liés à l’inflation des services et aux tensions budgétaires. L’indice de confiance économique de l’institut allemande Ifo a reculé à 87,7, reflétant la fragilité de la confiance des entreprises.

Royaume-Uni : La Banque d’Angleterre a maintenu son taux directeur à 4 %, avec un vote de 7 contre 2 en faveur du statu quo. Cette décision reflète la difficulté de l’institution à composer avec une inflation encore élevée à 3,8 % en août, bien au-dessus de l’objectif de 2 %. Les marchés, de leur côté, anticipent la possibilité d’une première baisse vers 3,75 % d’ici la fin de l’année, tout en restant attentifs aux prochains indicateurs macroéconomiques.

Autres régions : La Banque du Japon a laissé ses taux proches de 0,5 %, mais a laissé entendre qu’un relèvement pourrait intervenir dès octobre si l’inflation domestique persiste.

|

|

Matières premières : L’or à son record historique, le pétrole freiné par la demande malgré des risques géopolitiques accrus.

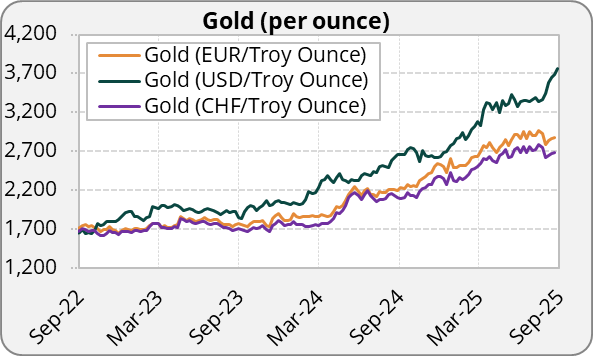

Or : Le prix de l’or a atteint un nouveau record au-delà de 3 800 $ lundi, porté par une forte demande de valeur refuge face au risque d’un shutdown (paralysie des services fédéraux) du gouvernement américain et à la faiblesse du dollar. Les anticipations de nouvelles baisses de taux de la Fed soutiennent également le métal précieux : le marché intègre environ 40 points de base de baisse d’ici fin 2025, un facteur traditionnellement favorable à l’or en période d’incertitude économique ou géopolitique.

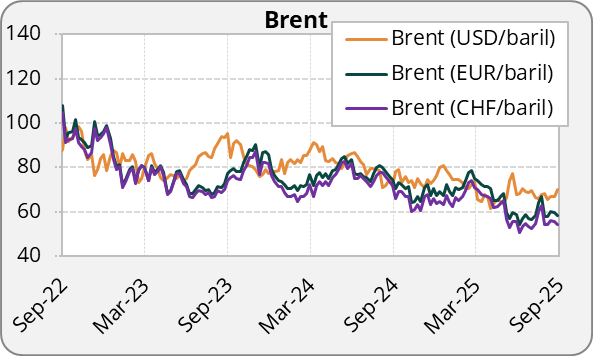

Pétrole : le Brent a oscillé entre 66 et 68 USD/baril, en léger recul en fin de mois (67 USD), affecté par une demande mondiale en baisse, partiellement compensée par les bons chiffres d’activité européenne et les achats stratégiques chinois. Les prix du pétrole ont reculé d’environ 2 % fin septembre, freinés par des perspectives d’offre plus abondante. Le Brent a perdu 1,26 $ à 68,87 $ le baril après avoir touché vendredi un plus haut depuis fin juillet. Cette baisse s’explique par l’attente d’une nouvelle augmentation de production de l’OPEP.

Argent et platine : L’argent et le platine ont également progressé pour des raisons similaires à l’or, soutenus à la fois par leur rôle de valeurs refuges et par une demande industrielle robuste. Ils finissent le mois à 46 et 1539 USD respectivement.

|

|

Divers :

Le shutdown du gouvernement américain : quels impacts ? À l’approche de la date limite du 30 septembre, les États-Unis risquent de connaître un shutdown, c’est-à-dire une paralysie des services fédéraux faute d’accord budgétaire. Un tel scénario risque de pousser toujours plus haut le prix de l’or qui reste la valeur refuge phare en cas d’incertitude politique aux US. La perspective d’un ralentissement de l’activité américaine pèserait sur la demande de pétrole ce qui pourrait faire reculer les prix, malgré les tensions actuelles sur l’offre.

De plus, un potentiel ralentissement de l’économie américaine pourrait encore inciter la Fed à baisser ses taux ce qui ferait d’autant plus baisser la valeur du dollar face aux autres devises principales.

Commerce international / tarifs : En fin de mois, Donald Trump a annoncé une nouvelle vague de tarifs douaniers à effet du 1er octobre, incluant 100 % sur certains médicaments brevetés et 25 % sur les camions lourds et produits manufacturés. Cette décision a pesé sur les valeurs pharmaceutiques européennes et asiatiques et ravivé les craintes d’inflation importée.

Guerre en Ukraine : Les États-Unis envisagent d’équiper l’Ukraine de missiles Tomahawk à longue portée, avec l’aval de Washington, ouvrant la voie à d’éventuelles frappes en profondeur sur le territoire russe. Une telle escalade renforcerait la demande d’or comme valeur refuge et continuerait d’affaiblir le dollar. Cette perspective accroît le risque d’un élargissement du conflit et nourrit un climat de forte volatilité géopolitique sur les marchés.

Cette lettre de marché a été rédigée en date du 30/09/2025.

FX: The dollar on a rollercoaster, with strong uprising at month-end

Euro: The euro strengthened against the dollar in mid-September, breaking above the 1.18 level, supported by better-than-expected business sentiment surveys (PMIs) in the euro area. However, it retreated toward 1.17 at the end of the month following the release of solid U.S. second-quarter GDP data at +3.8%, which temporarily boosted the dollar. The greenback’s downward trend resumed in the final days of the month, with EURUSD now trading around 1.174.

US Dollar: The dollar remains volatile, but its downward trend has yet to run its course. The DXY posted a modest monthly decline of around –0.99%, according to historical data. This performance reflects the market’s dilemma: expectations of rate cuts weigh on the dollar, while political uncertainty (shutdown risks, inflation, and Fed communication) prevents a sharper drop, keeping the DXY locked in a consolidation range.

British pound: The pound had a volatile month, pressured by the scale of the U.K.’s public deficit and by a cautious Bank of England that kept its policy rate unchanged at 4%. However, labor market data showing unemployment steady at 4.7% provided some temporary support, with EURGBP ending the month at 0.8742.

Yen: The yen weakened throughout the month against the euro, with EURJPY currently trading around 173.93. The surprise resignation of Prime Minister Ishiba added political uncertainty, while the Bank of Japan maintained its accommodative stance despite persistent domestic inflation. Within the Liberal Democratic Party, several contenders for his succession, such as Takaichi and Koizumi, favor an expansionary fiscal approach, whereas Hayashi is seen as more cautious. A shift toward pro-deficit policies would reinforce expectations of further stimulus and keep downward pressure on the yen.

Yuan: The Chinese yuan saw little movement, with USDCNY holding around 7.11, as the People’s Bank of China kept its benchmark rates unchanged (1-year at 3% and 5-year at 3.5%), which put slight pressure on the currency.

| |

Interest Rates: The Fed begins easing but inflation remains a constraint

United States: In the United States, the key event was the Federal Reserve’s September 17 decision to cut its policy rate by 25 basis points to 4.00%–4.25%, marking the first reduction since December 2024. Markets still anticipate two additional cuts by the end of 2025, followed by just one in 2026. However, Jerome Powell emphasized at the end of the month that this guidance remains cautious and that further rate cuts are not yet guaranteed.

Markets reacted to the latest inflation data: August CPI came in at 2.9% (vs. 2.7%), PPI at 2.5% (vs. 2.3%), and headline PCE at 2.7% (vs. 2.6%). Core PCE—the Fed’s preferred gauge that excludes food and energy—rose by 2.9% year-on-year (unchanged from July and in line with expectations) and by 0.2% month-on-month. These figures confirm that inflationary pressures remain persistent and above the Fed’s 2% target

Euro zone: The ECB kept interest rates unchanged for the second consecutive meeting, signaling that its rate-cutting cycle may be over and highlighting risks linked to services inflation and fiscal pressures. Meanwhile, Germany’s Ifo business climate index fell to 87.7, underscoring the fragility of corporate confidence.

United-Kingdom: The Bank of England kept its policy rate at 4%, with a 7–2 vote in favor of maintaining the status quo. This decision highlights the challenge of dealing with inflation still elevated at 3.8% in August, well above the 2% target. Markets, however, are pricing in the possibility of a first cut to around 3.75% by year-end, while closely monitoring upcoming macroeconomic data.

Other regions: The Bank of Japan kept its rates near 0.5% but signaled that a hike could come as early as October if domestic inflation persists.

| |

Commodities: Gold at record high, oil held back by weak demand despite heightened geopolitical risks.

Gold : Gold prices hit a new record above $3,800 on Monday, driven by strong safe-haven demand amid the risk of a U.S. government shutdown and a weaker dollar. Expectations of further Fed rate cuts are also supporting the metal, with markets pricing in around 40 basis points of easing by the end of 2025, a factor that traditionally favors gold during periods of economic or geopolitical uncertainty.

Oil : Brent crude traded between $66 and $68 per barrel, ending the month slightly lower at $67, pressured by weakening global demand, partly offset by stronger European activity data and Chinese strategic buying. Oil prices fell about 2% at the end of September, with Brent down $1.26 to $68.87 after reaching its highest since late July the previous Friday. The decline was mainly driven by expectations of another production increase from OPEC.

Silver and Platinium : Silver and platinum also advanced for similar reasons as gold, supported both by their safe-haven appeal and strong industrial demand. They ended the month at $46 and $1,539 respectively.

| |

Other topics:

U.S. Government Shutdown: What are the impacts? : As the September 30 deadline approaches, the United States faces the risk of a government shutdown, meaning a paralysis of federal services due to the lack of a budget agreement. Such a scenario would likely push gold prices even higher, as it remains the leading safe-haven asset in times of political uncertainty in the U.S. The prospect of a slowdown in U.S. economic activity would weigh on oil demand, potentially driving prices lower despite current supply-side tensions.

In addition, a potential weakening of the U.S. economy could further prompt the Fed to cut rates, which would in turn put additional downward pressure on the dollar against other major currencies.

International Trade / Tariffs: At the end of the month, Donald Trump announced a new wave of tariffs effective October 1, including 100% on certain patented medicines and 25% on heavy trucks and manufactured goods. This decision weighed on European and Asian pharmaceutical stocks and reignited fears of imported inflation.

War in Ukraine: The United States is considering supplying Ukraine with long-range Tomahawk missiles, with Washington’s approval, paving the way for potential deep strikes into Russian territory. Such an escalation would further boost demand for gold as a safe-haven asset and continue to weaken the dollar. This development increases the risk of a wider conflict and fuels a climate of heightened geopolitical volatility in the markets.

This newsletter was written on the 30/09/2025.