Risque de change en entreprise : Le guide complet de la gestion des devises

Cet article a été conçu comme une ressource éducative approfondie. En parallèle des formats courts et synthétiques que nous proposons également (vidéos Insight, Macroscope, Décryptages), nous avons fait dans cet article le choix de la densité et des explications détaillées. L'objectif est de vous fournir une compréhension exhaustive du sujet, en explorant chaque nuance.

Dans un paysage économique mondialisé, caractérisé par des tensions géopolitiques chroniques et des politiques monétaires divergentes entre la Banque Centrale Européenne (BCE) et la Réserve Fédérale Américaine (Fed), la volatilité des devises est une réalité quotidienne. Pour les entreprises importatrices, exportatrices ou implantées à l'international, subir les fluctuations des cours du Forex sans stratégie adaptée ne relève pas de la gestion, mais de la spéculation passive.

Une baisse de quelques centimes sur une devise clé peut instantanément anéantir la marge commerciale d'un contrat durement négocié. À l'inverse, une gestion proactive du risque de change sécurise la rentabilité, stabilise les flux de trésorerie et offre un avantage concurrentiel majeur.

Ce guide méthodologique complet détaille l'intégralité du cycle de gestion du risque de change : de l'identification fine des expositions à la mise en place d'une gouvernance robuste, en passant par la modélisation budgétaire et l'arbitrage des instruments de couverture.

1. Identification et cartographie approfondie des expositions au risque de change

La première étape d’une gestion du risque de change en entreprise efficace consiste à mesurer et classifier la nature exacte du risque encouru. Trop d'organisations se limitent à une vision purement comptable, omettant des risques économiques latents. On distingue trois types d'expositions fondamentales.

A. L'exposition transactionnelle (ou risque de transaction)

C'est le risque le plus tangible, celui qui impacte directement le compte de résultat et la trésorerie opérationnelle. Il apparaît dès lors qu'une entreprise s'engage sur un flux financier (achat ou vente) libellé dans une devise différente de sa devise fonctionnelle (généralement l'Euro pour une entreprise française). Cela peut être un risque interne (intragroupe ou interco) ou externe, opérationnel ou financier.

Le cycle de vie de l'exposition transactionnelle se divise en plusieurs phases :

- Le risque de pré-facturation (ou risque de catalogue/offre ou risque budgétaire) : L'entreprise émet un devis ou publie un catalogue de prix en devises ou sait simplement qu’elle vendra ou achètera un minimum de produits en devises les années à venir (pour les industries de biens de consommation). Si les cours évoluent de manière défavorable avant la signature du contrat ou l’achat/vente du produit, la marge future est déjà érodée et induit des variances budgétaires.

- Le risque de commande : Le contrat est signé, mais la facture n'est pas encore émise. L'engagement est ferme mais la marge est encore à risque.

- Le risque de facturation : La créance ou la dette est inscrite au bilan. La volatilité des cours impactera le montant final d'encaissement ou de décaissement lors du règlement effectif.

B. L'exposition translationnelle (ou risque de consolidation)

Ce risque concerne principalement les groupes multinationaux ou les ETI possédant des filiales à l'étranger (hors zone Euro). Lors de la clôture des comptes, la direction financière doit consolider les états financiers (bilan et compte de résultat) de l'ensemble des entités, exprimés dans des devises différentes.

Les actifs, les passifs et les comptes de résultat des filiales, libellés en dollars, yens ou livres sterling par exemple, doivent être convertis dans la devise de la maison-mère (sur base de cours de fin de période ou cours moyen annuel). Bien que ce risque soit purement comptable ou reporting et n'impacte pas directement les flux de trésorerie immédiats, il peut modifier significativement les ratios d'endettement consolidés, la valorisation des capitaux propres et la perception du groupe par les investisseurs ou les agences de notation. Ce risque peut aussi impacter des “covenants” bancaires.

C. L'exposition économique (ou risque stratégique)

Souvent négligée car difficile à modéliser et souvent sans sous-jacent comptable, l'exposition économique mesure l'impact des variations des taux de change sur l’activité de l’entreprise, donc sa valeur globale et sa compétitivité à long terme, dans l’absolu ou par rapport à des concurrents dont la devise fonctionnelle évolue plus favorablement pour les clients.

L’impact de cette perte de compétitivité liée aux devises peut se traduire par une perte de chiffre d’affaires, donc impossible à couvrir comme un risque de transaction future faute de sous-jacent : concrètement, certaines facturations / flux futurs n’auront finalement pas lieu à cause de la perte de compétitivité face à un concurrent local dont la devise est dévaluée.

2. Définition de la politique de risque et modélisation du cours budget (Budget Rate)

Une stratégie de hedging de devises ne doit jamais être opportuniste ou spéculative. Elle doit être formalisée dans une "Politique de gestion des risques" validée par la direction générale, voire les actionnaires ou le comité d’audit.

Le cœur de cette politique repose souvent sur plusieurs paramètres, dont: que couvre-t-on, à quel niveau (ratio de couverture), à quel rythme ou à partir de quand, et quel niveau “au pire” doit-on protéger. Ce dernier indicateur de référence est souvent défini comme le cours budget.

Différentes stratégies de couverture (Hedging)

La politique doit, entre autres, déterminer l'approche de gestion de l'entreprise :

- L'approche micro-hedging : Une couverture par exposition sous-jacente individuelle. Facile pour identifier chaque relation de couverture, mais gestion courante potentiellement complexe d’une multitude de couvertures.

- L'approche macro-hedging (par portefeuille) : Les expositions de même devise et de même échéance sont compensées (netting). Des blocs d’expositions peuvent être couverts par une couverture unique ou des blocs de couvertures adossées à des blocs de sous-jacents.

Différents rythmes de couverture

Pour ces différentes approches, le résultat peut être très différent selon que l’entreprise couvre ses expositions au moment de leur naissance comptable (facturation), dès la signature d’un contrat, ou encore plus en amont, au moment de l’établissement d’un budget annuel ou plan pluri-annuel.

Plus l’entreprise se couvre tôt, plus elle protège ses marges réelles par rapport aux marges budgétées. En ne couvrant qu’au moment de la facturation, elle protège ses risques comptables mais pas ses risques économiques, son compte de résultat ou sa trésorerie budgétée.

A noter: le ratio de couverture peut être évolutif: par exemple 50% au moment du processus budgétaire et complété au fil des mois pour que 100% des facturations soient couvertes au plus tard au moment de leur émission (envoi ou réception), a fortiori de leur paiement. Plusieurs méthodes et rationnels existent, à panacher selon la sensibilité de l’entreprise aux variations de change, la fiabilité de ses prévisions, sa capacité à absorber ou répercuter les écarts de change à ses clients ou fournisseurs en cours d’année, etc..

Comment fixer et utiliser un cours budget ?

Le cours budget est le taux de change théorique souvent utilisé par la direction financière et les directions opérationnelles concernées (direction des achats, direction commerciale) pour établir leurs prévisions de ventes, d'achats et de rentabilité pour l'exercice à venir. Il sert souvent de point de repère jusqu’à la fin de l’exercice.

- Si le cours de marché est plus favorable que le cours budget : L'entreprise génère une opportunité ou un gain de change.

- Si le cours de marché est moins favorable que le cours budget : L'entreprise subit une perte de change qui vient rogner sa marge industrielle ou commerciale.

Pour fixer ce cours, plusieurs méthodologies existent sur la base de référentiels différents :

- Le cours spot de fin d'année : Simple, mais arbitraire. Il considère que les conditions actuelles vont se perpétuer. Dangereux car faux la plupart du temps!

- Le cours des prévisions des analystes : Utiliser les prévisions des banques pour anticiper l'évolution future est une stratégie trop souvent utilisée donnant un faux sentiment de sécurité et de déresponsabilisation. Déconseillé car le track record des prévisionnistes est très mauvais - voir le Décryptage Kerius Finance sur le backtesting des prévisions de change qui montre les erreurs de prévisions régulières et parfois massives.

- Le cours à terme du marché (Forward Rate) : Plus rationnel, il intègre le différentiel de taux d'intérêt entre les devises et reflète le cours auquel l'entreprise peut effectivement se couvrir immédiatement pour les échéances futures. Pour autant, sans mise en place de couverture, cette méthode est également souvent défaillante.

- La moyenne historique pondérée : Elle lisse la volatilité sur les 12 ou 24 derniers mois pour éviter de budgétiser sur un pic ou un creux de marché. Inefficace dès qu’il y a un choc.

- La moyenne pondérée des couvertures déjà en place, ou mises en place au moment du budget : Dans le cadre d'un processus budgétaire s'appuyant sur une campagne de couverture déjà engagée, le cours budget est fixé sur la base du cours moyen pondéré des instruments de couverture déjà mis en place (couvertures à terme ou optionnelles), majoré d'une marge de sécurité pour tenir compte de la part non couverte en début de campagne et de la volatilité des devises. Cette approche a l'avantage de refléter fidèlement la stratégie de couverture réellement mise en œuvre par l'entreprise.

3. La boîte à outils du trésorier : Analyse des instruments de couverture Forex et des produits spéculatifs

Le choix des instruments de couverture forex ou des produits spéculatifs dépend des objectifs de la politique de risque, du niveau de certitude des flux futurs, de l’élasticité des prix de ventes de l’entreprise aux variations de change et de la flexibilité recherchée. Ces outils se classent en deux grandes familles : les instruments fermes (obligatoires) et les instruments conditionnels (optionnels). Dans les instruments optionnels, il faut différencier les instruments de type assurance, basés sur des achats nets d’options, et les instruments spéculatifs (Position Ouvertes Isolées en comptabilité) qui sont net vendeurs d’options (en montant et/ou en durée). Nous ne conseillons pas ces derniers aux entreprises qui veulent sécuriser leurs marges car ils peuvent être très dangereux.

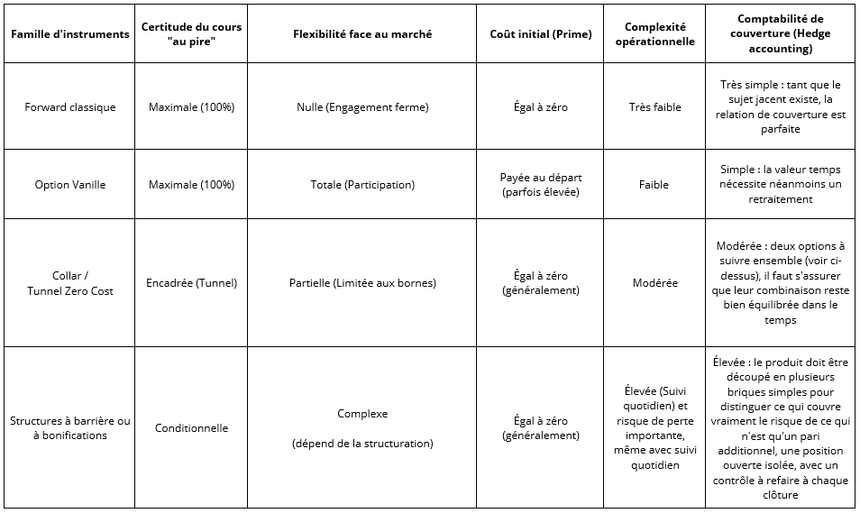

A. Les instruments fermes (vanilles/simples et linéaires)

1. L'achat/vente au comptant (Spot)

Le Spot consiste à échanger une devise contre une autre au cours actuel du marché, avec un dénouement standard à J+2.

- Cas d'usage : Paiement immédiat de factures de fournisseurs étrangers ou rapatriement de cash-flow. Il ne présente aucune protection contre le risque futur. Ce n’est donc pas une couverture au sens propre du terme. Il est utilisé justement pour solder une facture lorsqu’aucune couverture n’a été mise en place préalablement.

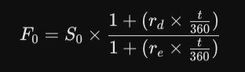

2. Le change à terme (Forward)

Le forward est l'outil de base de la gestion du risque. C'est un engagement ferme d'acheter ou de vendre un montant défini de devise à une date future déterminée, à un cours fixé dès aujourd'hui (le cours à terme).

Le cours à terme n'est pas une prévision du marché. Il est calculé de manière mathématique selon la formule de la parité des taux d'intérêt ci-dessous. Les points de terme (ou points de swap) sont proportionnels à l’écart de taux d’intérêts des deux devises concernées par l’opération à terme. Ils peuvent être favorables ou défavorables selon la configuration de taux d’intérêt.

Où :

- F₀ = Cours à terme

- S₀ = Cours au comptant (Spot)

- rᵈ = Taux d'intérêt de la devise domestique

- rᵉ = Taux d'intérêt de la devise étrangère

- t = Nombre de jours de l'échéance

Avantage : Certitude absolue. Le coût de la couverture est nul à l'initiation (pas de prime à payer) et l’entreprise est protégée en cas d’évolution défavorable de la devise.

Inconvénient : Si le marché évolue de manière très favorable, l'entreprise reste bloquée au cours à terme fixé et ne peut pas en profiter.

Note: La date de la couverture à terme est fixée, mais peut être modifiée facilement (par prorogation ou livraison anticipée via un swap de change) pour l’ajuster à la date de paiement ou d’encaissement réelle.

B. Les instruments conditionnels (options vanilles ou options simples)

L'option offre une flexibilité totale. L'acheteur d'une option acquiert le droit (et non l'obligation) d'acheter (Call) ou de vendre (Put) une devise à un prix prédéterminé (le prix d'exercice ou Strike) à une date donnée (style Européen) ou pendant toute la durée du contrat (style Américain).

En contrepartie de cette protection asymétrique (aucun risque de perte pour l’acheteur d’option), l'acheteur doit verser au vendeur une prime (le coût de l'option, correspondant au gain probabilisé que l’option peut permettre, plus la marge de la banque) dès la mise en place de la stratégie. Cette prime dépend notamment de la volatilité de la devise, de la durée de l'option et de la distance du strike (ou cours d’exercice) par rapport au cours spot ou à terme, selon le type d’option.

- Scénario de marché défavorable: L'entreprise exerce son option et se trouve protégée au niveau du Strike.

- Scénario de marché favorable : L'entreprise abandonne l'option (perdant la prime) et réalise ses opérations directement au cours du marché pour maximiser ses gains.

Il est toujours possible de revendre, avant son échéance, une option achetée quand elle a encore de la valeur mais qu’elle n’a plus d’utilité: sous-jacent non réalisé ou remplacement de l’option par une couverture à terme à un moment favorable pour capter une part du gain latent et le sécuriser.

C. Les produits structurés : optimisation du coût et compromis sur la sécurité

Pour éviter de payer une prime initiale tout en conservant une partie de la flexibilité de l'option, les banques et courtiers proposent des produits structurés. Ils consistent en une combinaison simultanée d'achats et de ventes d'options (simples ou non).

1. Le Tunnel ou Collar

Le Tunnel consiste à acheter une option pour se protéger d'un côté (ex: un achat de Put - option de vente - pour sécuriser une vente de devise) et à vendre simultanément une option pour financer, totalement ou partiellement, la première (ex: vente d'un Call - option d’achat).

- Résultat : Une structure à "prime zéro" ou “prime réduite” où l'entreprise est protégée au-delà d'un certain cours plancher (cours “au pire”), mais abandonne ses gains potentiels au-delà d'un cours plafond (cours “au mieux”). Sa marge fluctue obligatoirement à l'intérieur de ce tunnel à son échéance.

2. Le Forward Participatif (terme marketing non normé)

Cet instrument garantit normalement un cours minimum de protection (souvent moins bon qu'un forward classique) mais permet à l'entreprise de participer à la hausse ou à la baisse du marché à hauteur d'un certain pourcentage (par exemple 50 % des flux selon le type de structuration).

Attention à ces produits dits “bonifiés” qui cachent parfois des risques induits par des options vendues embarquées dans le package même si ce n’est pas écrit comme cela dans les notices et fiches produit! Les pertes de change peuvent être significatives.

3. Les structures à barrière (Knock-In / Knock-Out)

Ces produits intègrent des conditions d'activation (= le produit se met à exister) ou de désactivation (= le produit disparaît définitivement). Si le cours spot touche un niveau prédéfini (la barrière) au cours de la vie du produit ou à son échéance, selon les structurations, la protection s'active ou s'éteint instantanément, replaçant l'entreprise au cours du marché ou sur un cours de remplacement dégradé. Ils offrent des niveaux de cours initiaux parfois attractifs mais comportent un risque de perte de la couverture, parfois au pire moment quand elle est vitale à l’entreprise. Ces produits sont toxiques et non reconnus comme des couvertures comptablement. Nous les déconseillons formellement sans analyse poussée préalable pour vérifier que les clauses KI / KO sont bien symétriques à des clauses similaires mais inverses sur le risque sous-jacent (ce qui est très rarement le cas).

4. Les structures de type Accumulateurs (plusieurs noms commerciaux sont utilisés): à éviter !!!

Ces structures spéculatives proposent des bonifications (finalement assez faibles après déduction des frais bancaires de structuration qui peuvent être élevés) induites par des ventes d’options embarquées dans les stratégies. Elles font régulièrement de gros dégâts lors des mouvements significatifs des devises (parfois des faillites d’entreprises) en cas d’évolution favorables comme défavorables des cours de change du fait des effets induits par les options de tout type vendues. Les inconvénients de ces produits sont rarement bien compris par les DAF. Nous les déconseillons!

Pour plus de détail sur le sujet de la comptabilité de couverture voir notre Décryptage : Comptabilité de couverture (Hedge Accounting) : optimiser vos rapports IFRS (9, 13, 16) sans alourdir vos processus

4. Comptabilité de couverture et normes IFRS 9 : les impacts financiers

Pour les entreprises soumises aux normes internationales (IFRS), la gestion du risque de change doit intégrer les règles strictes de la comptabilité de couverture (Hedge Accounting) dictées par la norme IFRS 9.

Sans l'application de la comptabilité de couverture, les variations de valeur liquidative(Mark-to-Market) des instruments dérivés (forwards, options) doivent être enregistrées directement dans le compte de résultat à chaque clôture intermédiaire. Cela crée une forte volatilité artificielle du résultat net, totalement déconnectée de la réalité économique des transactions sous-jacentes, et ne protège pas le CA / le résultat d’exploitation / L’EBITDA.

Pour qualifier une stratégie en comptabilité de couverture sous IFRS 9, trois conditions doivent être respectées :

- Une documentation formalisée dès l'initiation : L'entreprise doit consigner par écrit la relation de couverture, l'objectif de gestion des risques, la nature du risque couvert et l'instrument utilisé.

- Un lien économique réel : Il doit exister un alignement clair entre les caractéristiques de l'élément couvert (montant, devise, échéance) et celles de l'instrument de couverture.

- Un ratio d'efficacité équilibré : Cette efficacité doit répondre à 3 critères spécifiques :

- Une relation de couverture : Les flux économiques de la couverture doivent compenser l'élément couvert.

- Un risque de crédit non dominant : Les variations de valeur résultant de la relation économique ne doivent pas être dominées par l'effet du risque de crédit de la contrepartie bancaire.

- Un ratio de couverture cohérent : Le ratio de couverture retenu pour la comptabilité de couverture doit être identique à celui réellement utilisé dans la gestion économique du risque (pas de "sur-couverture" artificielle pour piloter le résultat).

La mise en place de ces stratégies requiert une parfaite maîtrise technique des écritures. Pour aller plus loin sur les aspects réglementaires, découvrez notre guide pratique pour optimiser vos rapports IFRS 9 en comptabilité de couverture sans alourdir vos processus quotidiens.

5. Mettre en place une gouvernance robuste du risque de change

L'échec ou la défaillance des stratégies de change provient parfois de l’utilisation d’outils inadaptés aux objectifs économiques de l’entreprise, mais pas uniquement, et même dans ce cas, il découle le plus souvent d'un défaut de stratégie, d'organisation et de contrôle (interne et externe) qui laissent place à l’opportunisme et la prise de risques non souhaitables. Une gouvernance de niveau institutionnel repose sur une stricte séparation des fonctions et sur l'alignement des équipes à travers des comités dédiés.

La séparation des tâches opérationnelles: le modèle Front / Middle / Back-Office

Inspirée des salles de marchés bancaires, cette organisation est indispensable pour éliminer ou détecter rapidement les risques d'erreurs opérationnelles, de conflits d'intérêts et de malversations.

1. Le Front Office (l'exécution)

Le trésorier ou l'opérateur de marché est en contact direct avec les contreparties financières. Son rôle est de récupérer les expositions en devises des entités juridiques du groupe auprès d’un autre service financier qui l’aura mesuré (contrôle de gestion ou FP&A par exemple), de mettre en concurrence les banques, et de négocier les meilleurs cours d'exécution.

2. Le Middle Office (le contrôle)

Totalement indépendant du Front Office, le Middle Office vérifie que les transactions réalisées respectent scrupuleusement les limites et les orientations fixées par la politique de risque. Il calcule les indicateurs clés comme par exemple la Value at Risk (VaR) - qui mesure la perte maximale potentielle du portefeuille de devises sur un horizon de temps donné avec un niveau de confiance statistique (ex: 95 %) - et suit, de manière simple, les ratios et l'efficacité des couvertures par rapport aux expositions budgétaires.

3. Le Back Office (l'administration)

Le Back Office prend le relais une fois l'opération traitée. Il reçoit les confirmations de la part des banques, les rapproche des fiches de négociation internes, valide les instructions de règlement-livraison et prépare les écritures comptables.

Dans une PME, il est difficile d’avoir plusieurs services séparés et c’est la responsabilité du DAF, des actionnaires et des Commissaires aux Comptes de vérifier que des contre-pouvoirs sont mis en place pour éviter qu’une seule personne n’ait le pouvoir de mesurer les expositions, les couvrir, gérer le back-office (les alertes de sécurité peuvent venir des banques qui demandent des appels de marge sur des produits anormalement perdants) et l’impact comptable des couvertures sans avis externe.

Le Comité de change : organe de décision stratégique

Un comité de change ou similaire doit être réuni à intervalles réguliers (mensuel ou trimestriel) et associer :

- Les actionnaires car le risque de change, s’il est significatif, relève de la responsabilité des actionnaires et administrateurs

- La Direction Financière (CFO/DAF)

- Le Directeur de la Trésorerie ou Trésorier s’il y en a un

- Le Directeur des Achats (si utile d’analyser les prévisions de commandes de matières premières ou des produits finis en devises)

- Le Directeur Commercial si utile pour ajuster la politique de prix à l'exportation aux stratégies de couverture (et par exemple ne pas permettre aux commerciaux de baisser les prix de vente en devises si le CA est couvert sur la base d’un prix de vente supérieur).

L'ordre du jour type d'un comité de change comprend la revue des budgets et de leur réalisation à date, l'analyse des écarts à date par rapport au cours budget, la réévaluation du carnet de commandes prévisionnel et la validation de l'utilisation de nouveaux instruments en application de la stratégie validée par les actionnaires (le plus souvent annuellement) ou l’ajustement à la hausse ou baisse du programme de couverture. Les conclusions de ce comité seront utiles aux CAC pour juger de la pertinence des couvertures et accepter, ou non, le traitement dérogatoire de comptabilité de couverture.

6. Checklist méthodologique pour auditer votre gestion du change

Si vous souhaitez évaluer la maturité de votre organisation face au risque de change, passez en revue ces 5 questions clés (illustratif mais non exhaustif):

- Périmètre de collecte : Disposez-vous d'un outil (TMS, ERP) ou d’une procédure de centralisation permettant de consolider (en temps réel ou décalé) les facturations en devises non fonctionnelles de l'ensemble de vos filiales exposées?

- Financement intra-groupe: Financez-vous vos filiales hors zone euro dans votre devise ou la leur? Si vous les financez dans votre devise, ont-elles les compétences pour couvrir leurs risques, gérer et comptabiliser les couvertures pour sécuriser leurs remboursements à la maison-mère?

- Modélisation budgétaire : Votre cours budget intègre-t-il les points de swap (différentiels de taux), se base-t-il sur des couvertures, ou repose-t-il sur une simple prévision arbitraire ?

- Contrôle des coûts cachés : Mesurez-vous régulièrement les marges appliquées par vos contreparties bancaires (spreads) par rapport au cours interbancaire réel au moment de l'exécution ? Ces marges, notamment sur les produits structurés ou bonifiés, peuvent dégrader la trésorerie mais aussi l’efficacité des couvertures et leur faire perdre leur statut comptable de couverture.

- Flexibilité du portefeuille : En cas d'annulation ou perte d'une commande client importante, votre politique et votre expertise permet-elle de proroger ou de dénouer par anticipation un contrat de couverture sans pénalité majeure (Early Take-Up ou Extension), ou de l’absorber sur le reste des expositions de l’année? Une prorogation sur une autre année comptable peut entraîner des enregistrements de gains ou pertes de change sur les deux années concernées et déséquilibrer les résultats et covenants financiers.

- Sécurité et conformité : Vos processus de validation respectent-ils le principe du double regard ou de séparation des pouvoirs, et les exigences de la réglementation financière européenne ?

Conclusion : du centre de coût au levier de performance

La gestion du risque de change moderne a largement dépassé le stade de la simple couverture comptable. Dans un environnement macroéconomique instable, elle constitue une discipline de gestion de premier plan. Sécuriser ses marges via une politique de couverture ou hedging rigoureuse, maîtriser l'asymétrie des risques (et leurs conséquences) et options stratégiques, et mettre en œuvre une gouvernance Front-to-Back transparente sont les marques de fabrique d'une direction financière résiliente.

Chez Kerius Finance, nous mettons notre expertise des marchés du Forex et notre expérience de la gestion des risques en entreprise internationales au service des PME, ETI, grands groupes, ONG et fondations, pour concevoir des stratégies de couverture sur-mesure en mode assurance, auditer vos processus de gestion de risques et optimiser vos coûts d'exécution opérationnels.

Faire le choix de s'entourer d'experts neutres est souvent le facteur clé de succès. Nous analysons d'ailleurs dans un article dédié pourquoi l'indépendance du conseil financier est devenue le premier levier de performance des DAF face aux salles de marchés bancaires.

Optimisez votre stratégie de change dès aujourd'hui

Besoin d'un audit indépendant sur vos expositions aux devises ou de structurer votre politique de hedging ?

Nos consultants expérimentés vous accompagneront pour calibrer une gouvernance robuste, définir une politique ou stratégie de couverture personnalisée et adaptée à vos enjeux et objectifs, et négocier les meilleures conditions de marché auprès de vos banques.

Disclaimer:

Kerius Finance is an independent advisory firm, authorised as a Financial Investment Advisor (CIF) – ORIAS N° 13000716 - Member of ANACOFI-CIF, an association approved by the Autorité des Marchés Financiers (France).

As such, Kerius Finance, which is product and bank-neutral and does not distribute or sell any financial products, only provides personalised recommendations after signing an engagement letter specifying the client's objectives, and carrying out in-depth, personalised analyses.

This document is therefore provided solely for informational and educational purposes. It does not constitute, under any circumstances, a recommendation to enter into any transaction involving the products described herein. The Kerius Finance team remains available to provide further clarification or personalised advice where required.

Please note: banks may offer products that appear identical but contain specific contractual provisions, sometimes subtle, which can significantly affect both the economic outcome and the accounting treatment of the transaction. These products may differ from those presented in this document even when they share the same or a very similar name. Banks may also offer "enhanced" or "dynamic" products, which should be approached with caution and require thorough analysis before implementation.

We recommend in any case that companies which do not have access to an expert treasurer and professional valuation systems seek the support of qualified, regulated advisors to carry out the appropriate analyses, select the right strategy without conflicts of interest, and then negotiate it as effectively as possible (legal terms and pricing) with their usual banking partners. It is also often useful to monitor the strategy over time to ensure that any developments affecting the debt do not require adjustments to the hedging strategy.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.