Quel avenir pour le dollar US ?

Quel avenir pour le dollar US?

Donald Trump multiplie les droits de douane sur de nombreux pays. Il semble vouloir à la fois corriger le déficit commercial américain, attirer des industries sur le sol américain et générer des recettes fiscales massives pour financer une baisse massive de l’impôt sur le revenu. Pourtant, ces objectifs peuvent être difficilement cumulables, voire incompatibles entre eux, selon nombre d’économistes.

La logique d’imposer un équilibre commercial sur les produits industriels avec chaque pays est jugée irréaliste par nombre d’économistes, car les pays exportateurs de biens industriels importent en parallèle beaucoup de services, notamment numériques.

Selon les analyses qui sont actuellement publiées, même en taxant massivement les importations, ces stratégies ne suffiront ni à combler le déficit (1.200 milliards $/an), ni à relancer efficacement l’industrie américaine, ni à remplacer l’impôt sur le revenu. Et les importations comme les exportations risquent de baisser.

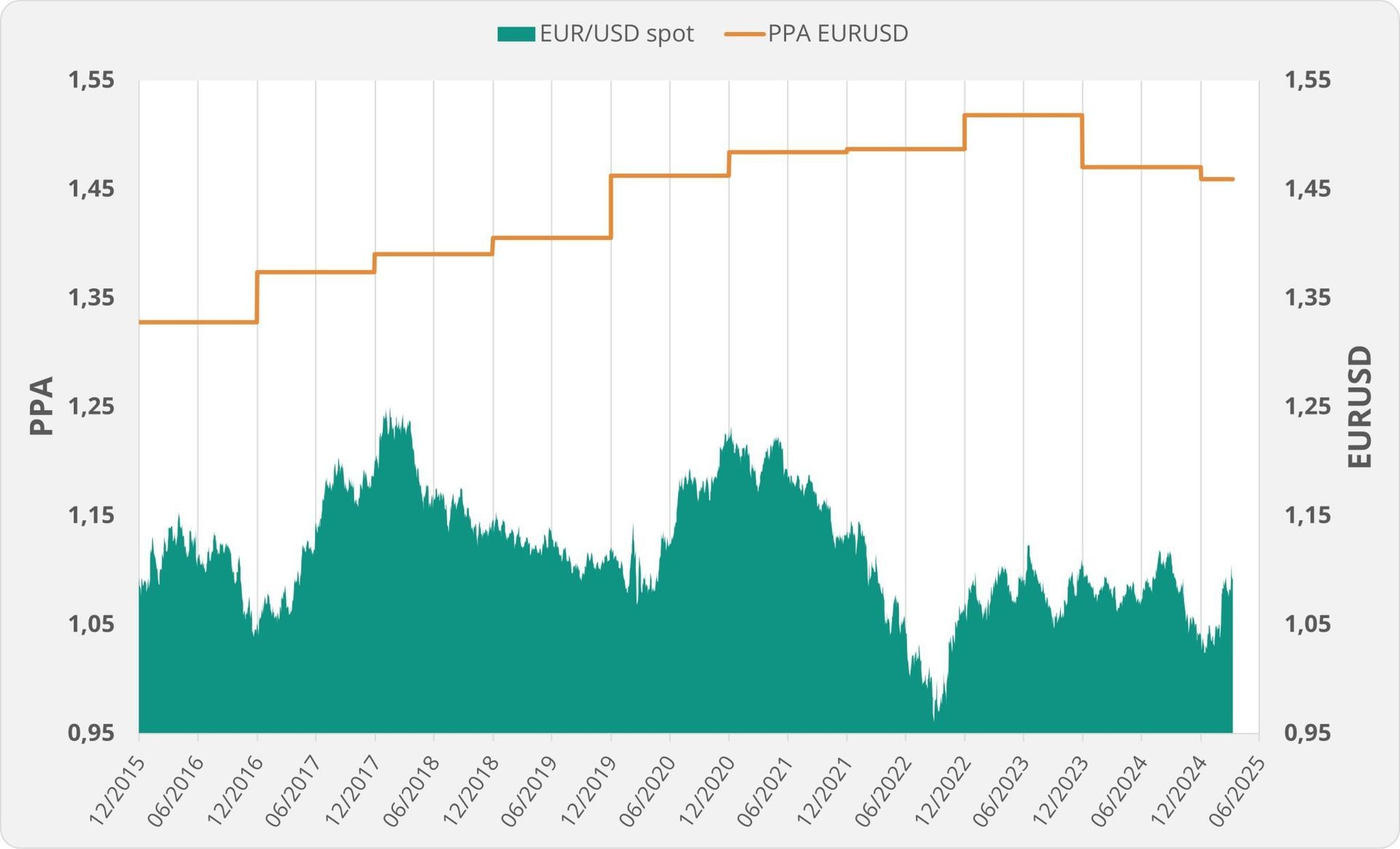

Mais une autre stratégie semble se dessiner : forcer les pays étrangers à réévaluer leur devise face au dollar, via la pression douanière, pour favoriser les exportations. L’Euro étant actuellement et depuis très longtemps largement sous-évalué par rapport à sa Parité de Pouvoir d’Achat (« PPA ») avec le dollar (actuellement ~1.12 au comptant vs PPA à ~1.45), comme le montre le graphique ci-dessous, son objectif peut être de rétablir cet équilibre.

Mais d’une part, affaiblir le dollar vient à renchérir les importations, donc importer de l’inflation. D’autre part, cela peut aussi réduire la position dominante du dollar, qui est un atout géopolitique (la demande mondiale permet de s’endetter sans limites).

Le double objectif d’affaiblir le dollar tout en conservant son statut de monnaie de réserve mondiale est risqué sauf à penser qu’il peut imposer à ses « clients » d’acheter de la dette publique américaine pour maintenir son hégémonie monétaire, sans subir le fardeau du dollar fort.

Mais rien n’est moins sûr car cette politique agressive mine déjà la confiance internationale dans les États-Unis et leur dette. Investir dans les obligations américaines libellées en dollar est perçu comme plus risqué depuis quelques jours et le taux de financement de la dette US augmente (~4.40% à 10 ans). Et les couvertures de change pour protéger des portefeuilles obligataires contre une baisse du dollar vont mécaniquement affaiblir la devise et accentuer l’effet redouté.

Nous constatons en parallèle que le franc suisse et l’or et dans une moindre mesure l’euro, jouent depuis quelques semaines le rôle de valeurs « refuges ».

Conclusion : La stratégie commerciale des US pourrait aboutir à une dévaluation du dollar, mais au prix d’une perte d’hégémonie monétaire et une difficulté à financier le déficit, ce qui pourrait limiter leur marge de manœuvre dans la guerre tarifaire et créer de nombreuses perturbations.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.