Lettre de marché - Septembre 2025

MARCHÉ DES CHANGES: un été sous haute tension

L’été a été particulièrement mouvementé sur le marché des changes.

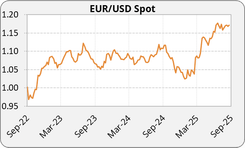

En juillet, le dollar s’est fortement renforcé, malgré les frictions entre Donald Trump et Jerome Powell, soutenu par les nouveaux droits de douane sur les BRICS et l’accord du 27 juillet avec l’Union européenne, qui a stimulé les échanges, ainsi que le maintien des taux de la Fed à 4,25 %-4,50 %. L’EURUSD a atteint un plus bas à 1,14 le 30 juillet.

Fin août, la tendance s’est inversée. Le ton accommodant de Jerome Powell à Jackson Hole (22 août), combiné à l’annonce choc de Donald Trump de révoquer la gouverneure de la Fed, Lisa Cook, ont ravivé les doutes sur l’indépendance de la banque centrale et affaibli le dollar. L’EURUSD a rebondi à 1,1728, son plus haut depuis fin juillet.

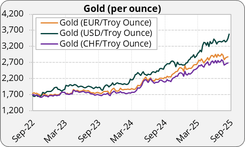

En cette fin d’été, l’incertitude américaine secoue les marchés. Le nombre d’emplois non-agricoles créés ressort loin derrière les estimations début septembre ce qui affaiblit le dollar. Les investisseurs se réfugient dans l’or, qui franchit 3 650 $ l’once, soit un nouveau record.

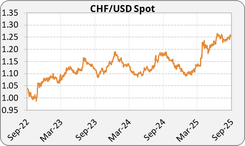

L’euro recule dans un premier temps face aux problèmes politiques en France mais se reprend rapidement après la nomination de Sebastien Lecornu comme nouveau premier ministre, les marchés sont rassurés, l’euro remonte à 1,1743 USD et 0,9346 CHF.

Autres devises :

AUD en baisse après la baisse de taux de la RBA en juillet.

GBP en hausse face à l’euro, soutenue par la décision très partagée de la BoE de réduire son taux directeur.

CHF renforcé dans les phases de turbulences politiques aux US et en Europe.

Le yen continue de se déprécier, l’EURJPY est à 173.

Crypto : Après avoir atteint un record de 124 000 USD mi-juillet, le Bitcoin a nettement reculé, tombant à 115 000 puis 109 000 USD fin août. Cette baisse s’explique par les incertitudes politiques et monétaires aux États-Unis, malgré un soutien ponctuel lié à son intégration partielle possible dans certains plans d’épargne retraite américains.

TAUX D’INTÉRÊTS: la Fed amorce un tournant

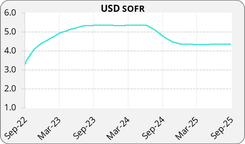

États-Unis : la Fed maintient ses taux à 4,25 %-4,50 % en juillet. Powell prépare une baisse des taux très probable dès septembre (probabilité à plus de 90 %). Le marché de l’emploi se fragilise (73 000 créations en juillet, fortes révisions négatives sur mai et juin). Mais l’inflation (PPI et CPI) est en hausse en juillet, compliquant la trajectoire court terme. Le 10 ans US est à 4,30 %, 30 ans à 4,94 %, et le 2 ans en repli à 3,71 % (anticipation d’une baisse imminente). Cependant, les données d’inflation publiées en août laissaient entrevoir un ralentissement des prix, incitant la Fed à envisager une baisse de ses taux directeurs. Les chiffres de l’emploi et l’indice des prix à la production (PPI), diffusés début septembre, ont renforcé les anticipations d’une baisse des taux de 25 points de base, tout en ouvrant la porte à une réduction plus marquée de 50 points. Toutefois, la publication du 11 septembre de l’indice des prix à la consommation, montrant une remontée de l’inflation de 2,7 % à 2,9 %, vient compliquer cette perspective, malgré les déclarations de Jerome Powell évoquant la nécessité d’adapter la stratégie de la Fed.

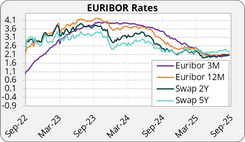

Europe : stabilité relative des taux swaps, mais la dette française est sous pression. Le spread OAT-Bund à 10 ans s’est creusé à 77 pb, accentué par l’annonce du vote de confiance voulu par François Bayrou. La France emprunte désormais à des taux proches ou supérieurs de ceux de l’Italie et de la Grèce. Le taux de swap à 5 ans est à 2.26 % tandis que le taux de swap 10 ans est à 2.62 %.

Autres régions :

- Australie : la Banque de réserve a abaissé son taux directeur à 3,6 %.

- Royaume-Uni : la BoE a réduit son taux à 4 %, décision adoptée de justesse (5 voix contre 4).

- Japon : le 10 ans a dépassé 1,62 %, un plus haut depuis 2008, tandis que le 30 ans a franchi 3,20 %. Les propos de Kazuo Ueda sur la poursuite des hausses de salaires renforcent l’anticipation d’un durcissement monétaire par la BoJ. La situation au Japon pourrait être un catalyseur de forte volatilité dans les prochains mois.

MATIÈRES PREMIÈRES: l’or continue sa hausse, pétrole sous pression

Or : le métal précieux a retrouvé son statut de valeur refuge. Dans un contexte de tensions politiques et monétaires, il a franchi 3 650 $ l’once et se maintient dans cet ordre de prix à la sortie de l’été.

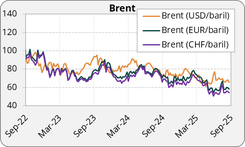

Pétrole : le Brent est resté stable autour de 65-66 USD/baril. Les discussions entre Donald Trump et Vladimir Poutine, puis avec Volodymyr Zelensky, ont alimenté l’espoir d’une désescalade en Ukraine et d’un allègement des sanctions contre Moscou. Cela a momentanément pesé sur les prix.

Métaux industriels : volatilité marquée tout au long de l’été.

- L’aluminium et le palladium ont progressé, soutenus par les attentes de baisse des taux de la Fed et la faiblesse du dollar.

- À l’inverse, le minerai de fer a reculé vers 762 CNY la tonne, un plus bas de sept semaines, pénalisé par la crise immobilière chinoise et l’accumulation de stocks d’acier.

- Les tensions commerciales entre Washington et New Delhi (taxes américaines sur les exportations indiennes, menaces de sanctions liées à l’énergie russe) ont accentué la volatilité.

DROIT DE DOUANE - point de rentrée:

Où en est-on ?

Architecture actuelle: un tarif “de base” de 10 % sur presque toutes les importations, complété par des “tarifs réciproques” pays par pays, et un droit spécifique de 25 % sur l’automobile (mesures annoncées par ordonnances présidentielles au printemps).

Chine: surcharges très élevées, avec des allers-retours jusqu’à 84–125 % côté États-Unis et des représailles chinoises. Le sujet reste non réglé et constitue la principale source de tensions.

Ce qui a déjà été négocié

Japon: accord annoncé fin juillet avec un tarif ramené à 15 % sur la plupart des biens (y compris l’automobile), en contrepartie d’un important paquet d’investissements aux États-Unis (~550 Mds $). La mise en œuvre reste en cours d’ajustement technique.

Union européenne: accord-cadre conclu fin juillet, visant un tarif cible de 15 % (au lieu de 30 % envisagés) contre des engagements d’investissements et d’achats côté européen (~600 Mds $).

Ce qui reste à négocier / zones d’incertitude

Corée du Sud: annonce politique d’un tarif de 15 %, mais aucun accord formel à ce stade. Plusieurs dossiers bloquent, notamment sur l’agriculture, la défense et les fonds d’investissement.

Canada / Mexique: le Canada reste soumis à un tarif de 35 % (hors biens relevant de l’USMCA) et de 25 % sur l’automobile ; discussions en cours pour des exemptions ciblées. Le Mexique cherche des aménagements spécifiques sur le secteur automobile.

Inde: aucun accord trouvé ; Washington a relevé ses tarifs et la rhétorique demeure tendue. New Delhi envisage ou a déjà engagé des recours auprès de l’OMC.

Chine: bras de fer tarifaire et contentieux à l’OMC en cours ; aucune trêve structurelle en vue.

Volet juridique (risque d’invalidation)

Décision clé: une cour d’appel fédérale a jugé que la plupart des tarifs “réciproques” pris sous l’IEEPA ne sont pas légaux, estimant que la compétence relève du Congrès.

Prochaines étapes: l’exécutif a demandé un examen accéléré par la Cour suprême, avec une décision finale attendue en 2026. En parallèle, la Maison Blanche envisage de rebasculer certaines mesures sous d’autres fondements juridiques.

Conséquences possibles en cas d’invalidation: remboursement des droits déjà perçus, renégociation d’accords politiques bilatéraux, et recentrage sur des mesures juridiquement plus solides et ciblées.

Cette lettre de marché a été rédigée en date du 12/09/2025.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.