Lettre de marché - Octobre 2025

Devises : Le dollar en dents de scie, avec une nette reprise en fin de mois.

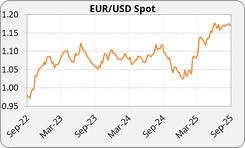

Euro : L’euro s’est renforcé face au dollar en franchissant le seuil de 1,18 à la mi-septembre, porté par des enquêtes de conjoncture auprès des entreprises « PMI » qui se sont révélées meilleures qu’attendu en zone euro. Il a toutefois reculé en fin de mois vers 1,17 après la publication d’un PIB américain du deuxième trimestre solide à +3,8 % qui a temporairement soutenu le dollar. La tendance baissière du dollar a néanmoins repris dans les derniers jours du mois avec l’EURUSD qui évolue actuellement autour de 1,174.

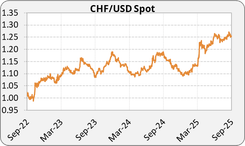

Dollar américain : Le dollar reste volatil mais la tendance baissière n’est toujours pas arrivée à son terme. Le DXY a enregistré une faible baisse mensuelle, selon les données historiques : sur un mois, il recule d’environ –0,99 %. Ce comportement reflète le dilemme des marchés : les attentes de baisse des taux pèsent sur le dollar, mais l’incertitude politique (shutdown, inflation, discours Fed) limite toute chute trop brutale, maintenant le DXY dans une zone de consolidation.

Livre sterling : La livre sterling a connu un mois volatile : elle a été affaiblie par l’ampleur du déficit public britannique et par une Banque d’Angleterre qui a maintenu son taux directeur à 4%, prudente sur l’orientation de sa politique monétaire. Néanmoins, les données sur le chômage montrent une stabilité à 4,7% ce qui apporte un soutien ponctuel, l’EURGBP finit le mois à 0.8742.

Yen : Le yen s’est affaibli tout au long du mois face à l’euro, l’EURJPY évolue actuellement autour de 173,93. En cause, la démission surprise du Premier ministre Ishiba a ajouté de l’incertitude politique, tandis que la Banque du Japon a maintenu sa politique accommodante malgré une inflation domestique persistante. Pour sa succession, plusieurs candidats du Parti libéral-démocrate (LDP) affichent une ligne budgétaire expansionniste (Takaichi, Koizumi), tandis qu’Hayashi reste plus prudent. Un virage pro-déficit renforcerait les anticipations de relance et maintiendrait une pression baissière sur le yen.

Yuan : Le yuan chinois a peu évolué, l’USDCNY restant autour de 7,11, la Banque populaire de Chine ayant laissé ses taux directeurs inchangés (1 an à 3 %, 5 ans à 3,5 %), ce qui a pesé légèrement sur la devise.

Taux d’intérêt : La Fed assouplit sa politique mais l’inflation limite la marge de manœuvre.

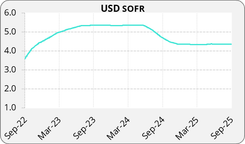

États-Unis : Aux États-Unis, l’événement majeur a été la décision de la Réserve fédérale du 17 septembre d’abaisser son taux directeur de 25 points de base, à 4,00 %–4,25 %. Il s’agit de la première baisse depuis décembre 2024. Les marchés anticipent encore deux baisses supplémentaires d’ici fin 2025, puis une seule en 2026. Cependant, Jerome Powell a rappelé en fin de mois que ce message reste mesuré et que les baisses ne sont toujours pas actées.

Les marchés ont réagi aux publications d’inflation : le CPI (indice des prix à la consommation) d’août est ressorti à 2,9 % (vs 2,7 %), le PPI (indice des prix à la production) à 2,5 % (vs 2,3 %) et le PCE global à 2,7 % (vs 2,6 %). L’inflation core PCE, l’indicateur privilégié de la Fed qui exclut l’alimentaire et l’énergie, a progressé de +2,9 % sur un an (inchangé par rapport à juillet et en ligne avec les attentes) et de +0,2 % sur un mois. Ces chiffres confirment des pressions inflationnistes persistantes au-delà de l’objectif de 2 %.

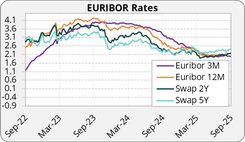

Zone euro : La BCE a d’ailleurs maintenu ses taux inchangés pour la deuxième réunion consécutive, laissant entendre que son cycle de baisse des taux pourrait être terminé et soulignant les risques liés à l’inflation des services et aux tensions budgétaires. L’indice de confiance économique de l’institut allemande Ifo a reculé à 87,7, reflétant la fragilité de la confiance des entreprises.

Royaume-Uni : La Banque d’Angleterre a maintenu son taux directeur à 4 %, avec un vote de 7 contre 2 en faveur du statu quo. Cette décision reflète la difficulté de l’institution à composer avec une inflation encore élevée à 3,8 % en août, bien au-dessus de l’objectif de 2 %. Les marchés, de leur côté, anticipent la possibilité d’une première baisse vers 3,75 % d’ici la fin de l’année, tout en restant attentifs aux prochains indicateurs macroéconomiques.

Autres régions : La Banque du Japon a laissé ses taux proches de 0,5 %, mais a laissé entendre qu’un relèvement pourrait intervenir dès octobre si l’inflation domestique persiste.

Matières premières : L’or à son record historique, le pétrole freiné par la demande malgré des risques géopolitiques accrus.

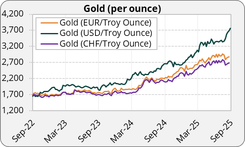

Or : Le prix de l’or a atteint un nouveau record au-delà de 3 800 $ lundi, porté par une forte demande de valeur refuge face au risque d’un shutdown (paralysie des services fédéraux) du gouvernement américain et à la faiblesse du dollar. Les anticipations de nouvelles baisses de taux de la Fed soutiennent également le métal précieux : le marché intègre environ 40 points de base de baisse d’ici fin 2025, un facteur traditionnellement favorable à l’or en période d’incertitude économique ou géopolitique.

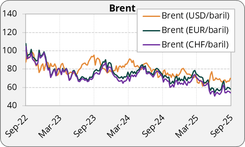

Pétrole : le Brent a oscillé entre 66 et 68 USD/baril, en léger recul en fin de mois (67 USD), affecté par une demande mondiale en baisse, partiellement compensée par les bons chiffres d’activité européenne et les achats stratégiques chinois. Les prix du pétrole ont reculé d’environ 2 % fin septembre, freinés par des perspectives d’offre plus abondante. Le Brent a perdu 1,26 $ à 68,87 $ le baril après avoir touché vendredi un plus haut depuis fin juillet. Cette baisse s’explique par l’attente d’une nouvelle augmentation de production de l’OPEP.

Argent et platine : L’argent et le platine ont également progressé pour des raisons similaires à l’or, soutenus à la fois par leur rôle de valeurs refuges et par une demande industrielle robuste. Ils finissent le mois à 46 et 1539 USD respectivement.

- L’aluminium et le palladium ont progressé, soutenus par les attentes de baisse des taux de la Fed et la faiblesse du dollar.

- À l’inverse, le minerai de fer a reculé vers 762 CNY la tonne, un plus bas de sept semaines, pénalisé par la crise immobilière chinoise et l’accumulation de stocks d’acier.

- Les tensions commerciales entre Washington et New Delhi (taxes américaines sur les exportations indiennes, menaces de sanctions liées à l’énergie russe) ont accentué la volatilité.

Divers :

Le shutdown du gouvernement américain : quels impacts ? À l’approche de la date limite du 30 septembre, les États-Unis risquent de connaître un shutdown, c’est-à-dire une paralysie des services fédéraux faute d’accord budgétaire. Un tel scénario risque de pousser toujours plus haut le prix de l’or qui reste la valeur refuge phare en cas d’incertitude politique aux US. La perspective d’un ralentissement de l’activité américaine pèserait sur la demande de pétrole ce qui pourrait faire reculer les prix, malgré les tensions actuelles sur l’offre.

De plus, un potentiel ralentissement de l’économie américaine pourrait encore inciter la Fed à baisser ses taux ce qui ferait d’autant plus baisser la valeur du dollar face aux autres devises principales.

Commerce international / tarifs : En fin de mois, Donald Trump a annoncé une nouvelle vague de tarifs douaniers à effet du 1er octobre, incluant 100 % sur certains médicaments brevetés et 25 % sur les camions lourds et produits manufacturés. Cette décision a pesé sur les valeurs pharmaceutiques européennes et asiatiques et ravivé les craintes d’inflation importée.

Guerre en Ukraine : Les États-Unis envisagent d’équiper l’Ukraine de missiles Tomahawk à longue portée, avec l’aval de Washington, ouvrant la voie à d’éventuelles frappes en profondeur sur le territoire russe. Une telle escalade renforcerait la demande d’or comme valeur refuge et continuerait d’affaiblir le dollar. Cette perspective accroît le risque d’un élargissement du conflit et nourrit un climat de forte volatilité géopolitique sur les marchés.

Cette lettre de marché a été rédigée en date du 30/09/2025.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.