Lettre de marché - Mars 2026

Devises : Washington dicte le tempo, le dollar se renforce

EURUSD : après le passage au-dessus de 1,20 fin janvier, la paire a corrigé en février et s’est réinstallée autour de 1,18. Le mouvement a été rythmé par les décisions venues de Washington : la Cour suprême a annulé les tarifs “globaux”, puis la Maison-Blanche a annoncé un dispositif de remplacement (tarif temporaire à 10% avec l’objectif affiché de le porter à 15%), avant la publication des minutes de la Fed confirmant qu’elle n’est pas pressée de bouger ses taux. Ce week-end, la hausse de tension au Moyen-Orient a rajouté un flux vers le dollar, avec une Europe plus exposée via le prix de l’énergie, l’EURUSD est retombé vers 1,17 en début de semaine.

EURJPY : l’EURJPY a évolué dans une zone haute sur l’ensemble du mois, avec un yen très “data-dependent”. À mi-février, des chiffres US inférieurs aux attentes ont momentanément soutenu le yen. En fin de période, le mouvement a été plus net : l’EURJPY est remonté au-dessus de 184 après un rapport indiquant que le Premier ministre japonais aurait fait part à la BoJ de ses réserves sur de nouvelles hausses de taux, puis après des nominations au board de la BoJ perçues comme moins favorables à un rythme rapide. Dans le même temps, l’USDJPY est reparti vers 156, signe que le mouvement a surtout été guidé par le yen.

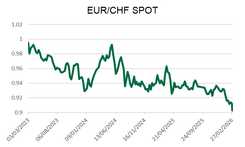

EURCHF : le franc est resté ferme tout au long de février et continue d’être utilisé comme valeur refuge, ce qui maintient la paire sur des niveaux historiquement bas. Sur le mois, l’EURCHF avait déjà glissé vers 0,91, puis l’escalade du week-end au Moyen-Orient a déclenché une nouvelle baisse : l’euro a touché 0,9020 CHF, son plus bas niveau depuis 2015, avant de se stabiliser légèrement au-dessus. Le contexte suisse (inflation faible et taux SNB à 0%) continue de soutenir la demande de CHF, et les rebonds de l’euro face au franc restent courts.

EURGBP : mouvement plus modéré en février. La livre a été plutôt solide en première partie de mois, aidée par la baisse de l’inflation britannique et un marché qui reste focalisé sur le calendrier de la BoE. La paire termine le mois autour de 0,87, sans impulsion durable.

Taux d’intérêts : pause généralisée, calendrier des baisses en débat

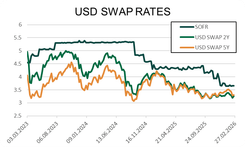

États-Unis : en février, la Fed a maintenu ses taux inchangés (3,50–3,75) et le marché a ajusté le calendrier attendu des prochaines baisses au fil des publications. Le CPI de janvier est ressorti moins inflationniste (0,2% sur le mois ; 2,4% sur un an), ce qui a fait reculer les anticipations en milieu de mois. La publication des minutes de la Fed a rappelé que le comité veut davantage de confirmation avant d’envisager une nouvelle baisse, ce qui a limité l’ampleur du mouvement. Finalement, les taux de swap USD ont fini le mois plus bas qu’en début de période (le swap USD 5 ans est passé de 3,85 en début de mois à 3,60 cette semaine), avec un marché qui reste très réactif aux données d’inflation et aux commentaires des membres de la Fed. Le 30 janvier dernier, Donald Trump a annoncé la nomination de Kevin Warsh à la présidence de la Fed ; s’il est confirmé par le Sénat, il succédera à Jerome Powell à l’issue de son mandat, qui court jusqu’au 15 mai 2026. Warsh a récemment critiqué une Fed jugée “trop lente” et est perçu comme favorable à un scénario d’au moins deux baisses de 25 pb en 2026. La prochaine réunion du FOMC, mi-mars, est largement attendue sans changement : le marché intègre environ 95-99% de probabilité de statu quo. À ce stade, la première fenêtre crédible pour une baisse se situe plutôt à l’été, à condition que les prochains chiffres d’inflation confirment la tendance.

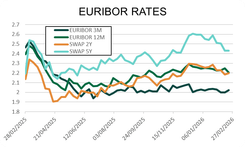

Zone euro : en février, la BCE a maintenu le statu quo (taux de dépôt à 2,00%) et le message n’a pas changé : pas de mouvement pressé tant que l’inflation ne repart pas. L’inflation a nettement reculé en début de mois (1,7% en janvier après 2,0% en décembre), ce qui a conforté l’idée que la BCE peut maintenir le statu quo. Côté activité, les PMI flash ont légèrement surpris à la hausse (composite à 51,9), ce qui a surtout évité un scénario de baisse rapide et a stabilisé la courbe. Au final, les taux de swap EUR finissent le mois en baisse, avec le swap EUR 5 ans autour de 2,40%.

Royaume-Uni : la BoE a maintenu son taux à 3,75%, mais le vote a été particulièrement partagé (5–4), ce qui a clairement remis la question d’une baisse sur la table. Dans le même temps, l’inflation de janvier est retombée à 3,0%, même si les composantes domestiques restent surveillées (services autour de 4,4%). En fin de mois, Bailey a résumé la situation simplement : une baisse en mars est “une vraie question ouverte”, et tout va dépendre des prochains chiffres.

Japon : en février le point central a été le timing des prochaines décisions de la BoJ (taux directeur à 0,75%). D’un côté, l’inflation “core” de janvier est revenue à 2,0% (plus bas depuis deux ans), ce qui a donné au marché un argument pour décaler l’idée d’une hausse rapide. De l’autre, la fin de mois a été marquée par des signaux politiques et institutionnels jugés moins favorables à un rythme soutenu : rapport sur les réserves exprimées par le Premier ministre au sujet de nouvelles hausses, puis nominations de profils “reflationnistes” au conseil de la BoJ, ce qui a fait reculer les attentes d’un mouvement au printemps.

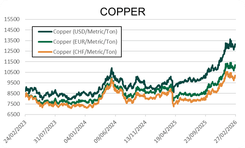

Matières premières : tensions au Moyen-Orient, le pétrole en hausse

Pétrole : février a été un mois de hausse, avec un Brent parti d’environ 67$/bbl pour revenir vers 71-72$/bbl en fin de mois, au plus haut depuis cet été, au rythme des tensions régionales et d’un dossier US–Iran qui n’a pas débouché sur d’accord. Ce week-end, le marché a basculé : frappes américaines et israéliennes sur l’Iran, riposte iranienne visant des zones et infrastructures liées à l’énergie dans le Golfe, et annonce de Téhéran indiquant que la navigation via le détroit d’Ormuz était arrêtée, point de passage par lequel transite plus de 20% du pétrole mondial. Le Brent a ouvert autour de +10% vers 80$/bbl avec une progression de 30% depuis le 1er janvier.

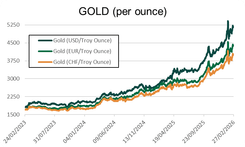

Or : en février, les métaux précieux ont été de nouveau très volatils. Après le record de fin janvier au-dessus de 5 500$/oz, l’or a décroché en début de mois, amplifié par les relèvements de marges du CME qui ont forcé des réductions de positions. La deuxième partie a ensuite vu un retour acheteur, l’or revenant autour de 5 000$/oz puis repassant vers 5 150-5 200$/oz fin février, porté par la demande “protection” quand l’incertitude remonte, et freiné ponctuellement par les prises de profits dès que le dollar se renforce.

Argent : Après son pic à 120$/oz en janvier, l’argent a fortement corrigé en début de mois. Comme pour l’or, les relèvements de marges du CME ont forcé des réductions de positions, ce qui a amplifié le mouvement à la baisse. Il s’échange en fin de mois autour de 95$/oz, en restant très volatil au moindre changement de sentiment de marché.

Cette lettre de marché a été rédigée le 27/02/2026, avec des données partiellement mises à jour au 02/03/2026 pour tenir compte de l’évolution de la situation au Moyen-Orient.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.