Lettre de marché - Mai 2026

Devises : l’euro se stabilise (temporairement ?) malgré la guerre au Moyen-Orient

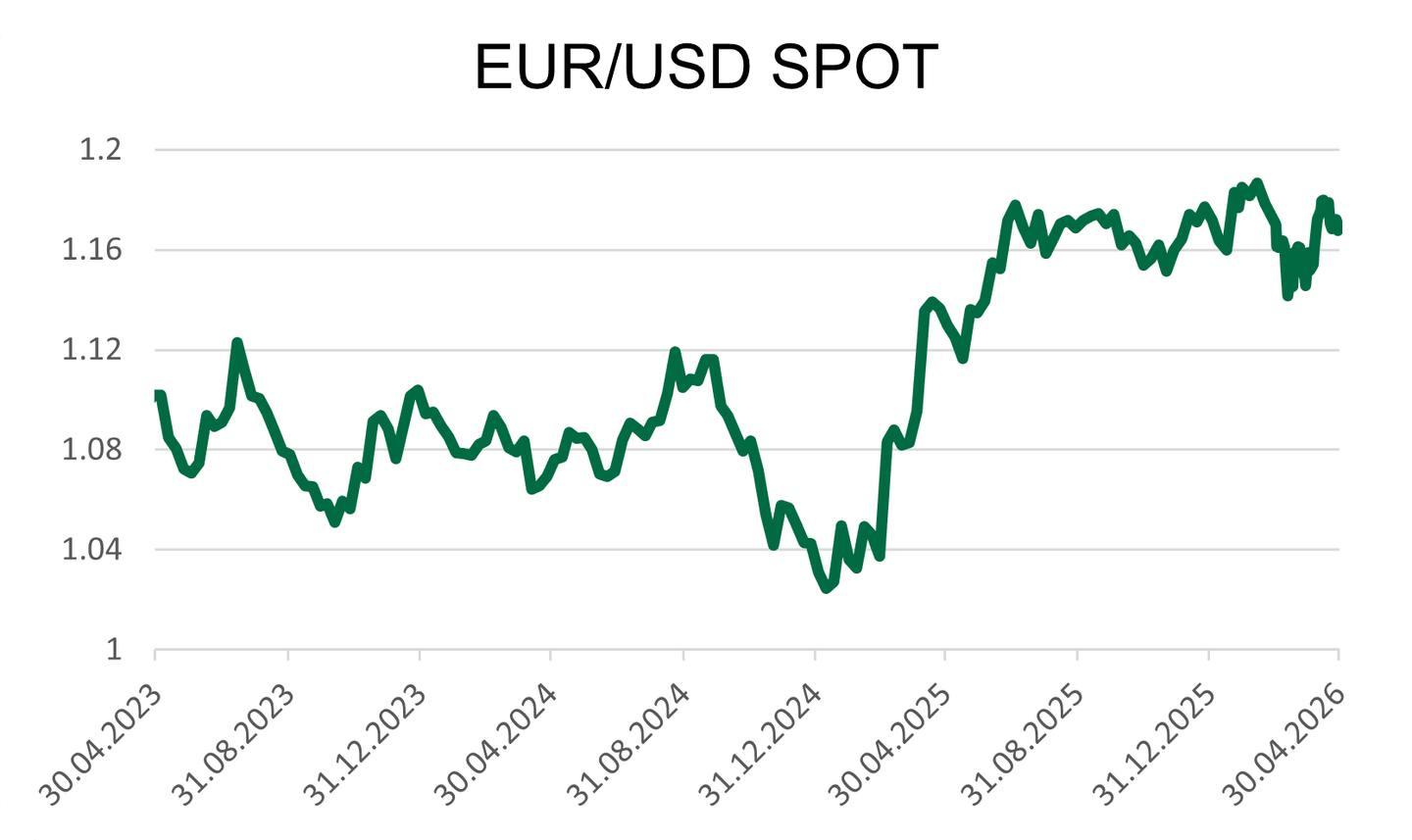

EURUSD : après un mois de mars heurté par le choc énergétique lié à la guerre au Moyen-Orient, l’EURUSD est remonté en avril et évolue autour de 1,17 en fin de mois. Le dollar reste soutenu par son rôle de devise refuge lorsque les tensions géopolitiques remontent, mais aussi par des taux américains qui restent élevés après la réunion de la Fed. À l’inverse, l’euro a bénéficié d’un léger retour au calme par rapport au stress de mars, cependant la zone euro reste directement exposée à la hausse de l’énergie et chaque mouvement haussier du pétrole traine l’euro à la baisse face au dollar.

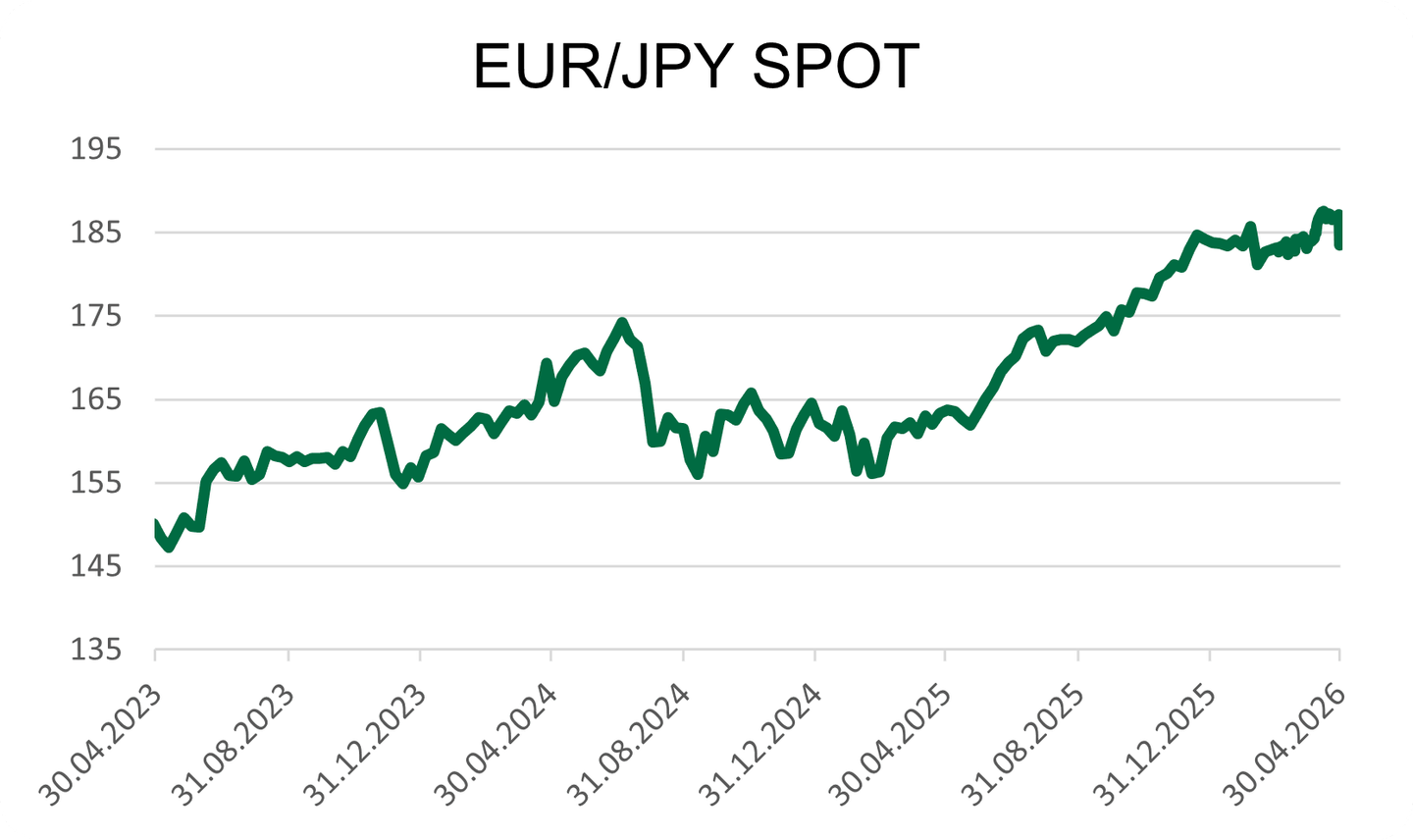

EURJPY : l’EURJPY a connu un mouvement brutal en fin de mois, après avoir évolué à des niveaux historiquement élevés, proches de 187. Le yen a fortement rebondi jeudi, gagnant près de 3 % face aux grandes devises, après plusieurs avertissements des autorités japonaises sur une possible intervention pour soutenir la devise.

Le Japon reste pénalisé par sa dépendance aux importations d’énergie, alors que le pétrole reste à des niveaux élevés. En revanche, il montre que Tokyo ne souhaite pas laisser le yen se déprécier sans limite. À court terme, l’EURJPY devrait donc rester très sensible aux signaux d’intervention des autorités japonaises, mais aussi à l’évolution du pétrole et aux anticipations de nouvelles hausses de taux par la Banque du Japon.

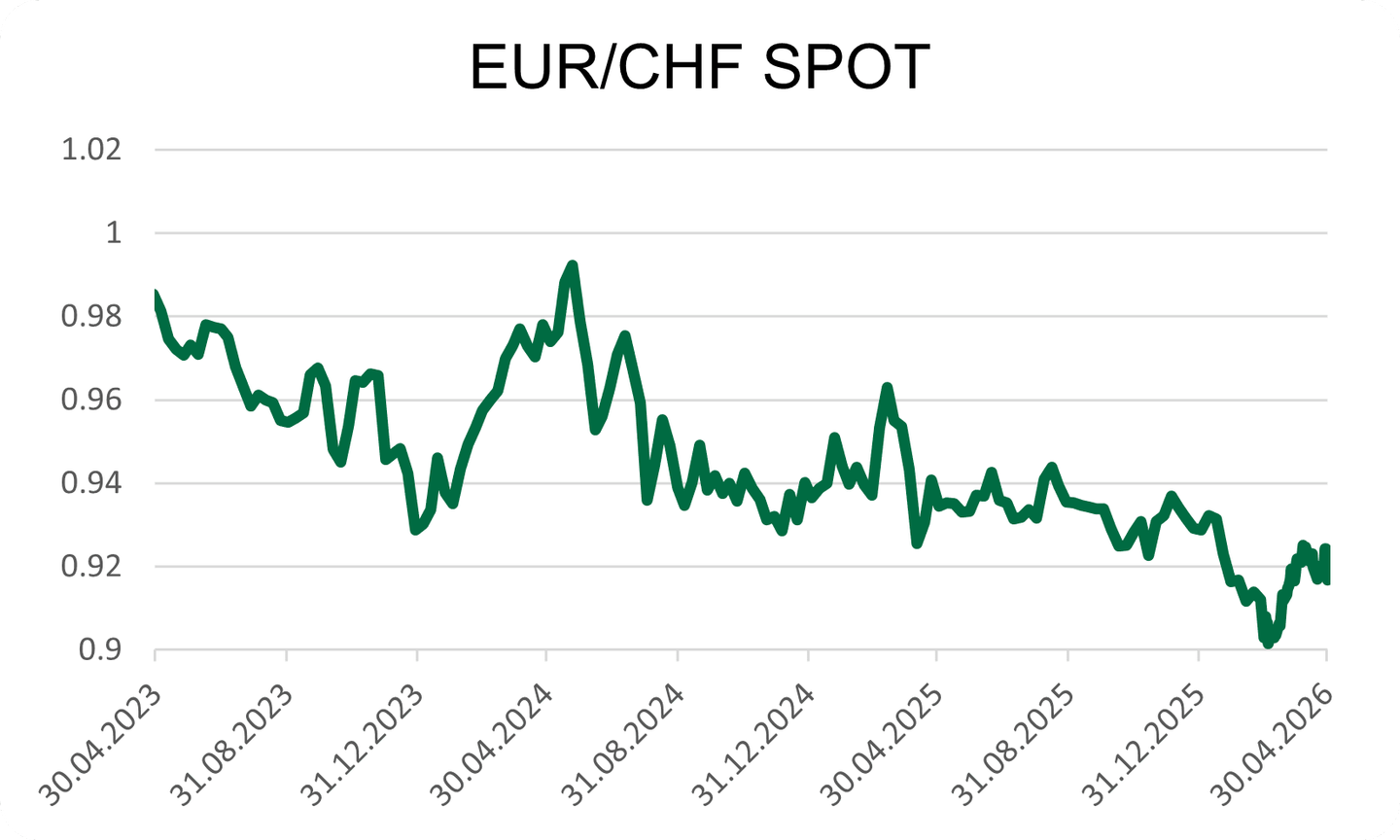

EURCHF : l’EURCHF est remonté autour de 0,92, après les points bas observés lors du choc de mars. Le franc suisse reste recherché lorsque les tensions géopolitiques augmentent, mais la paire a retrouvé un peu d’air en avril avec la stabilisation partielle des marchés. Le mouvement reste toutefois fragile : si le risque au Moyen-Orient repart à la hausse, le franc pourrait rapidement se renforcer à nouveau. À l’inverse, un apaisement plus clair sur l’énergie ou sur le trafic maritime pourrait permettre à l’EURCHF de se maintenir au-dessus de ses plus bas récents. La BNS reste attentive au niveau du franc, car une devise trop forte pèserait sur l’inflation suisse et sur les exportateurs.

EURGBP : l’EURGBP reste proche de 0,866, sans vraie direction sur le mois. La livre avait mieux résisté que l’euro lors du choc énergétique de mars, mais l’écart s’est réduit en avril avec la stabilisation partielle des marchés. La paire reste guidée par les écarts de taux entre le Royaume-Uni et la zone euro, mais aussi par la sensibilité des deux économies à la hausse de l’énergie. À court terme, comme pour les principales devises l’EURGBP devrait réagir à l’évolution du pétrole et aux prochains signaux donnés par la Banque d’Angleterre et la BCE sur leur trajectoire de taux.

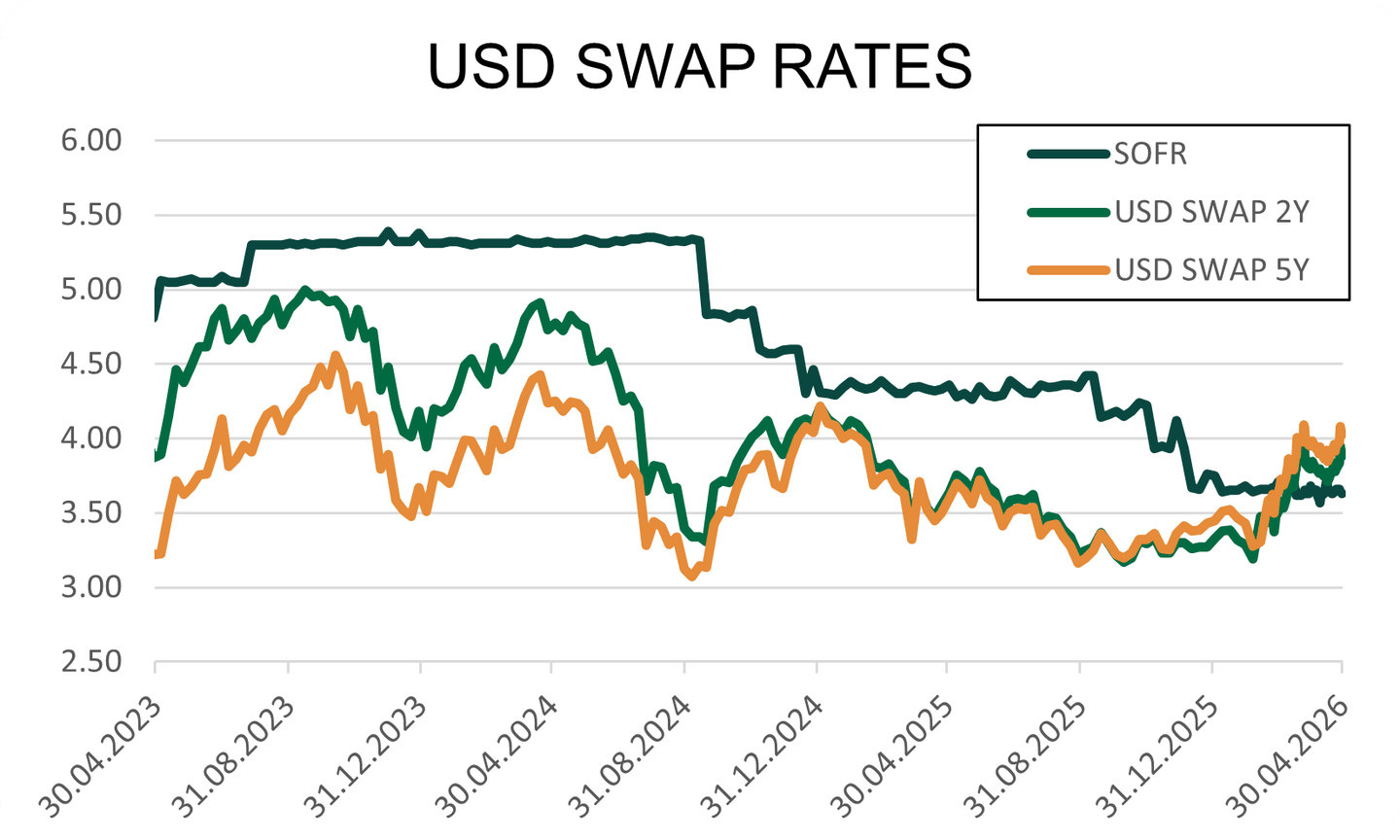

Taux d’intérêt : la hausse de l’inflation complique le calendrier des banques centrales

États-Unis : les taux américains sont restés élevés en avril. Le taux USD 5 ans se situe au-dessus de 4 %, tandis que le rendement du Treasury 10 ans évolue autour de 4,40 %. La Fed a maintenu ses taux inchangés dans la fourchette 3,50 % – 3,75 %, comme attendu. Dans son communiqué, elle indique que l’activité économique continue de progresser à un rythme solide, que les créations d’emplois restent faibles en moyenne, que le chômage a peu évolué ces derniers mois et que l’inflation reste élevée, notamment en raison de la hausse récente des prix de l’énergie.

Lors de sa conférence de presse, Jerome Powell a indiqué que l’inflation avait récemment augmenté et que l’indice PCE total était estimé à 3,5 % sur un an en mars, porté par la forte hausse du pétrole liée au conflit au Moyen-Orient.

Le vote a été plus divisé qu’à l’habitude, avec un membre favorable à une baisse de 25 pb et trois autres opposés à l’ajout d’un signal en faveur d’une future baisse dans le communiqué.

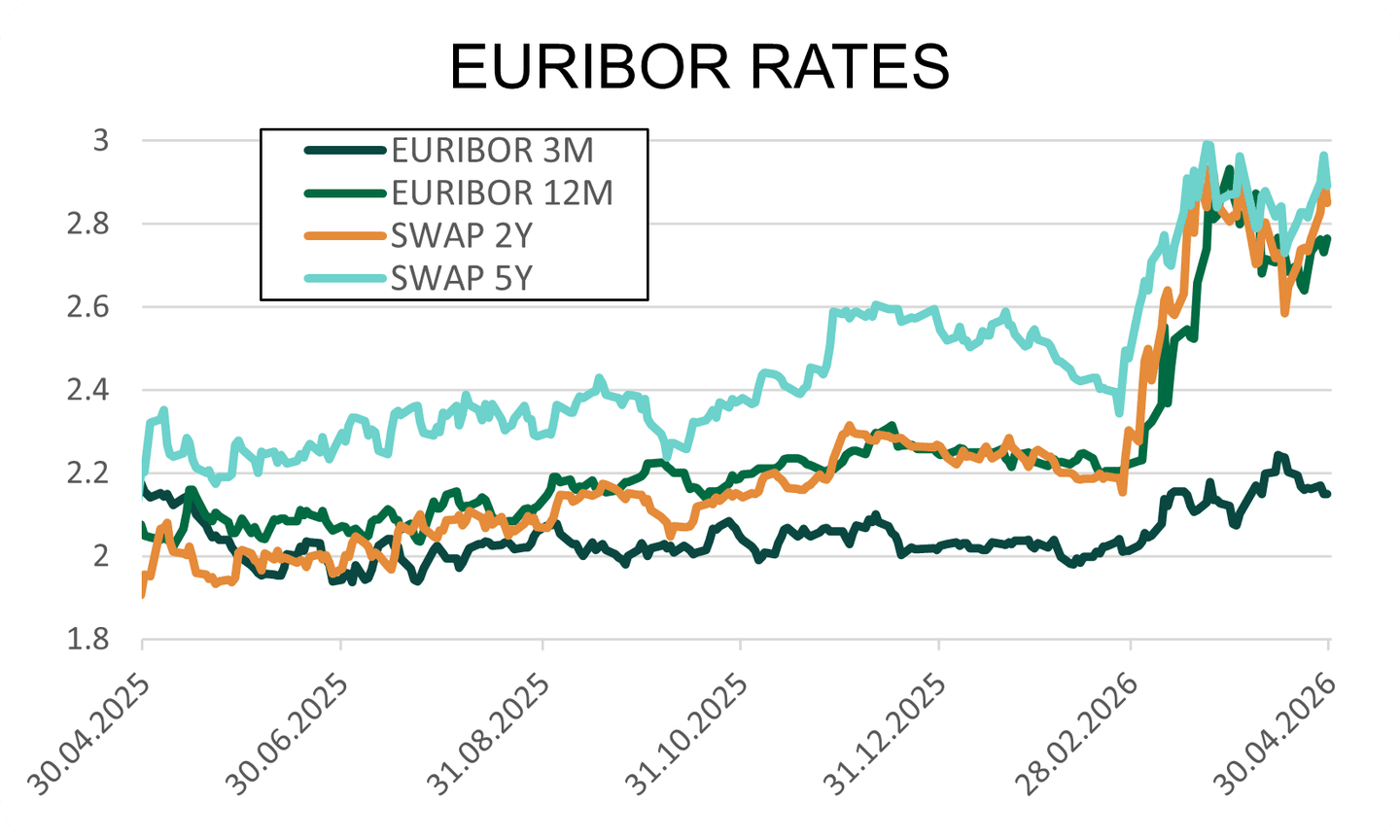

Zone euro : les taux européens sont restés à des niveaux très élevés en avril, avec un taux swap EUR 2 ans autour de 2,85 % et un taux swap EUR 5 ans autour de 2,90 %. Malgré une hausse discutée, la BCE a décidé d’attendre et de laisser ses trois taux directeurs inchangés, comme attendu, avec un taux de dépôt maintenu à 2,00 %, un taux de refinancement à 2,15 % et un taux de prêt marginal à 2,40 %. Dans son communiqué, la BCE indique que les risques de hausse de l’inflation et les risques de ralentissement de la croissance se sont renforcés, principalement en raison du choc énergétique lié au conflit au Moyen-Orient.

Christine Lagarde a également rappelé que la BCE resterait dépendante des données économiques et déciderait réunion par réunion. Une hausse de 25 bps lors de la réunion de juin est désormais anticipée a plus de 99% par le marché.

Japon : la Banque du Japon a maintenu son taux directeur inchangé à 0,75 %, mais le vote à 6 contre 3 montre que le débat interne évolue. Trois membres souhaitaient déjà relever le taux à 1,00 %, ce qui traduit une inquiétude plus forte face au risque d’inflation. La BoJ a également relevé ses prévisions d’inflation et abaissé ses prévisions de croissance, signe que la hausse de l’énergie complique fortement sa décision : elle pousse les prix à la hausse, tout en pesant sur l’activité.

Lors de sa conférence de presse, Kazuo Ueda a expliqué que la banque centrale préférait attendre pour mesurer les effets du conflit au Moyen-Orient, mais qu’elle pourrait relever ses taux si les risques d’inflation augmentent et si le ralentissement économique reste limité. Le marché retient donc une trajectoire de taux toujours orientée à la hausse au Japon, mais avec un calendrier dépendant de l’évolution du pétrole et de son impact sur les ménages et les entreprises japonaises.

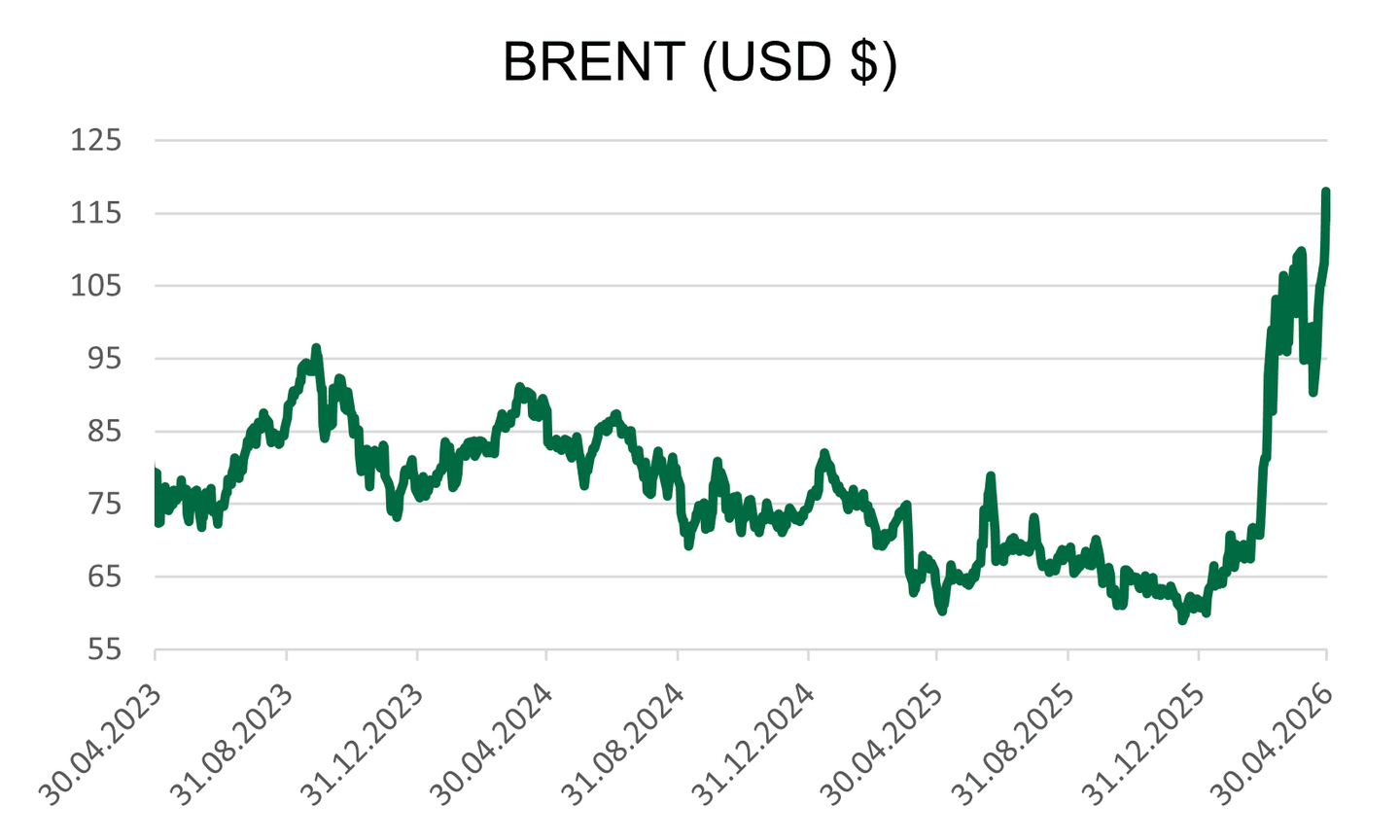

Matières premières : le choc énergétique s’installe dans les coûts industriels

Pétrole : le pétrole reste le point central du mois. Le Brent évolue désormais autour de 111 $/baril, tandis que le WTI se situe autour de 108 $/baril, portés par l’absence d’accord entre les États-Unis et l’Iran et par les perturbations persistantes autour du détroit d’Ormuz. Le marché intègre désormais un risque concret de manque d’offre physique, dans un contexte où les flux pétroliers du Golfe restent fortement perturbés.

L’annonce du retrait des Émirats arabes unis de l’OPEP et de l’OPEP+ ajoute un facteur d’incertitude supplémentaire. À court terme, cette décision ne suffit pas à faire baisser les prix, car le risque géopolitique et les tensions sur l’offre restent dominants. En revanche, elle fragilise la capacité du cartel à coordonner la production dans les prochains mois, au moment où le marché aurait justement besoin de visibilité.

Le marché semble moins paniqué qu’au début du conflit, mais il intègre désormais un prix du pétrole durablement plus élevé. Tant que le détroit d’Ormuz ne rouvre pas clairement et que les discussions diplomatiques restent bloquées, les prix devraient rester très sensibles à chaque déclaration politique, à chaque attaque et aux données de trafic maritime.

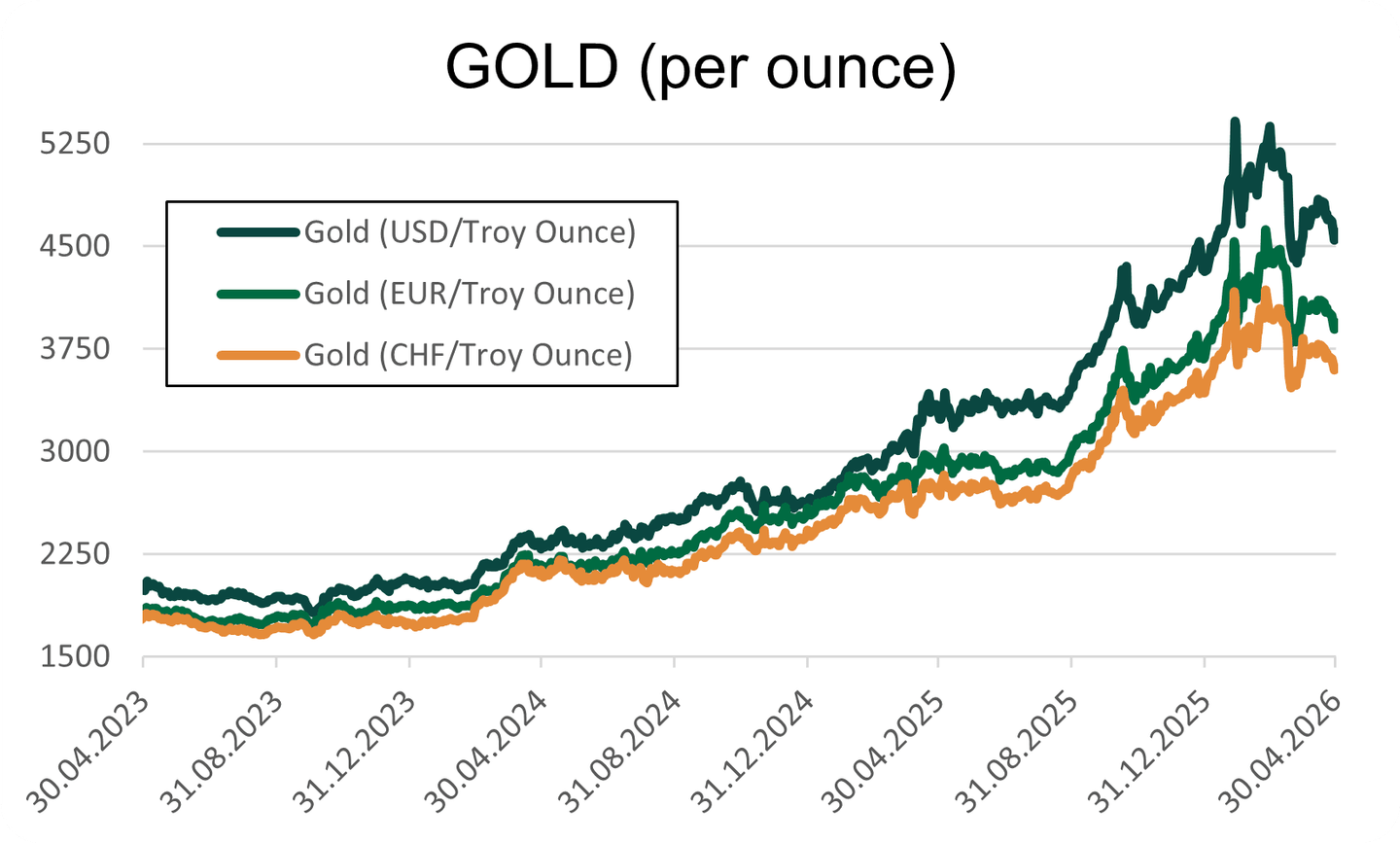

Or : l’or évolue autour de 4 600 $/once en baisse sur le mois. Malgré la guerre au Moyen-Orient, les métaux précieux restent pénalisés par la remontée du dollar et par des taux toujours élevés après la réunion de la Fed. Tant que le marché écarte le scénario de baisses de taux rapides, l’or perd une partie de son attrait face aux placements rémunérés.

Argent : l’argent évolue autour de 73 $/once. Le métal reste plus volatil que l’or en raison de sa forte exposition à la demande industrielle. Comme pour l’or, la remontée des taux limite pour l’instant le potentiel de hausse.

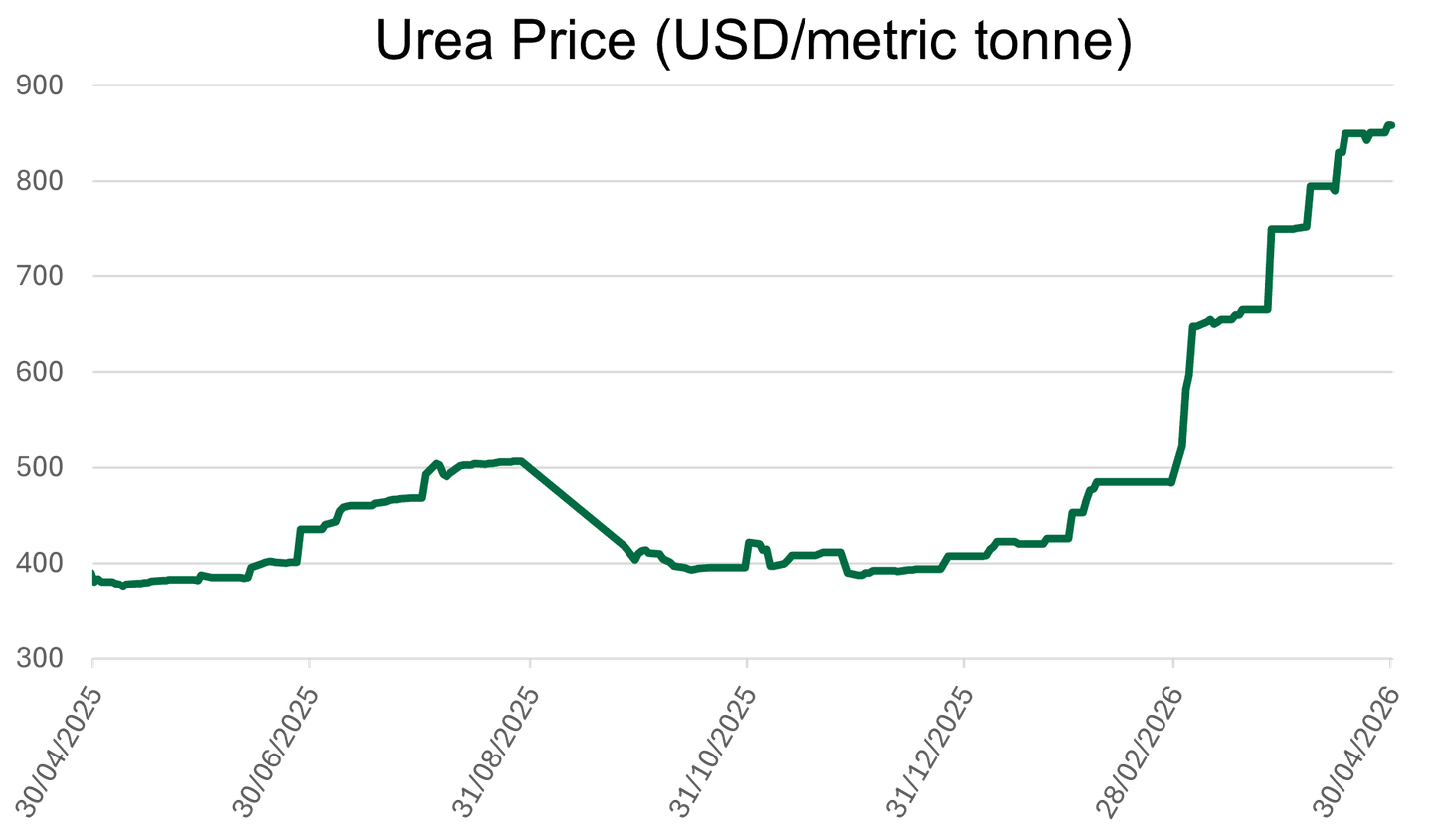

Fertilisants : le choc ne se limite plus au pétrole. Les fertilisants redeviennent un point de tension majeur, car leur production dépend fortement du gaz naturel, notamment pour l’urée, le benchmark FOB Middle East traite autour de 850$/tonne métrique fin avril. La Banque mondiale estime désormais que les prix des engrais pourraient progresser de 31 % en 2026, tirés par une hausse d’environ 60 % du prix de l’urée. Elle souligne aussi que l’accessibilité des fertilisants pour les agriculteurs pourrait retomber à son plus mauvais niveau depuis 2022.

Le gaz coûte plus cher, le Moyen-Orient reste une zone importante pour certaines chaînes d’approvisionnement, et le transport maritime est devenu plus compliqué. Pour les entreprises exposées à l’agroalimentaire, à l’agriculture ou aux emballages, le risque est donc un décalage dans le temps : la hausse du pétrole se voit immédiatement, tandis que celle des fertilisants peut se diffuser plus lentement dans les coûts agricoles, puis dans les prix alimentaires.

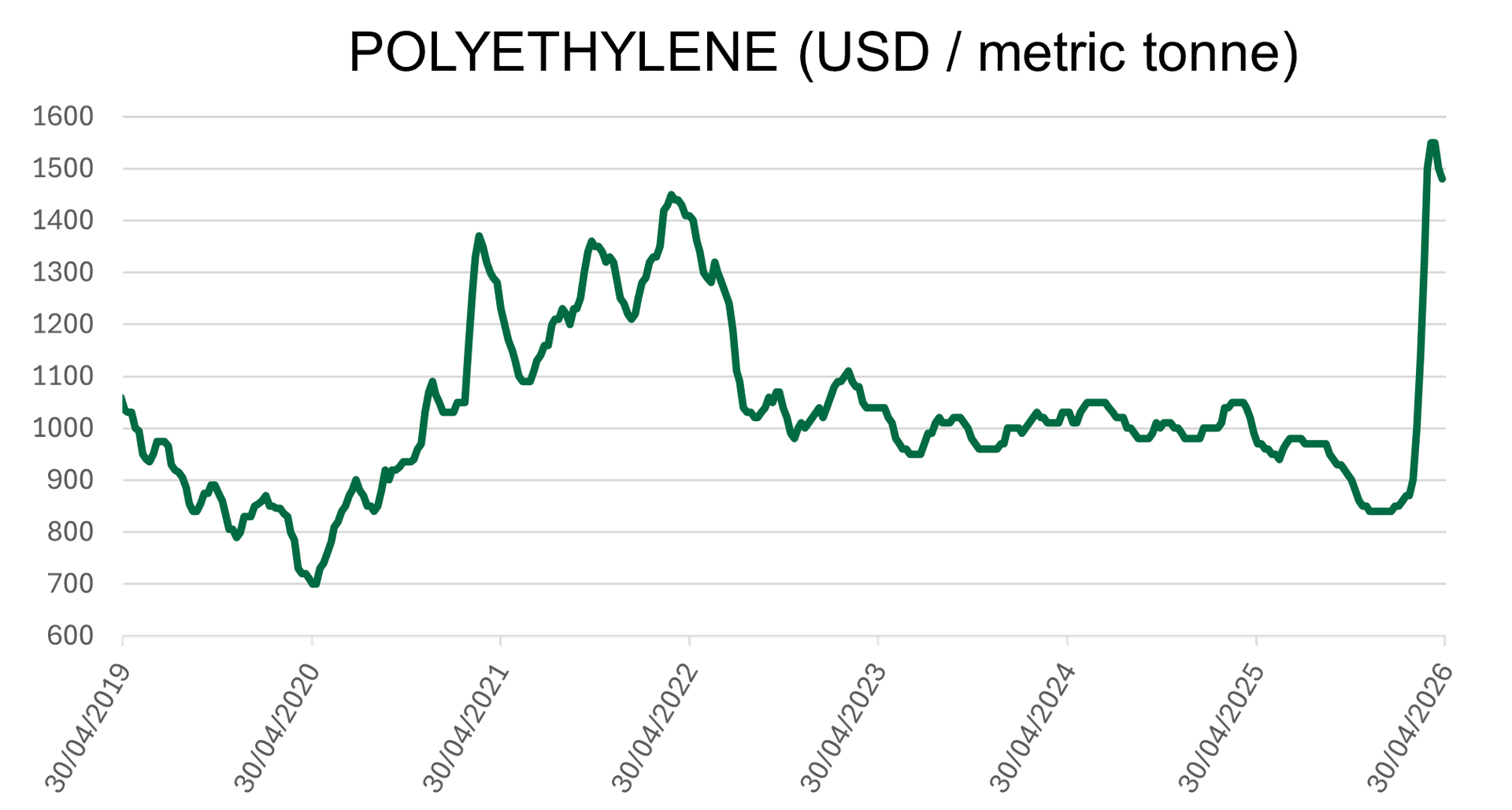

Polyester / PET / pétrochimie : les plastiques dérivés du pétrole subissent également la hausse des coûts. En Europe, les prix du polyéthylène ont fortement progressé depuis le début du conflit au Moyen-Orient, avec des prix spot qui ont doublé sur certaines références depuis fin février selon ICIS. À titre indicatif, certains prix européens de PE / HDPE se situent désormais autour de 2 000 à 2 500 €/tonne, selon les qualités et les marchés.

Ce mouvement touche directement les secteurs en aval : emballage, textile, biens de consommation, hygiène, distribution. Le choc ne passe donc pas seulement par le pétrole brut, mais aussi par les matières premières chimiques utilisées dans les chaînes industrielles.

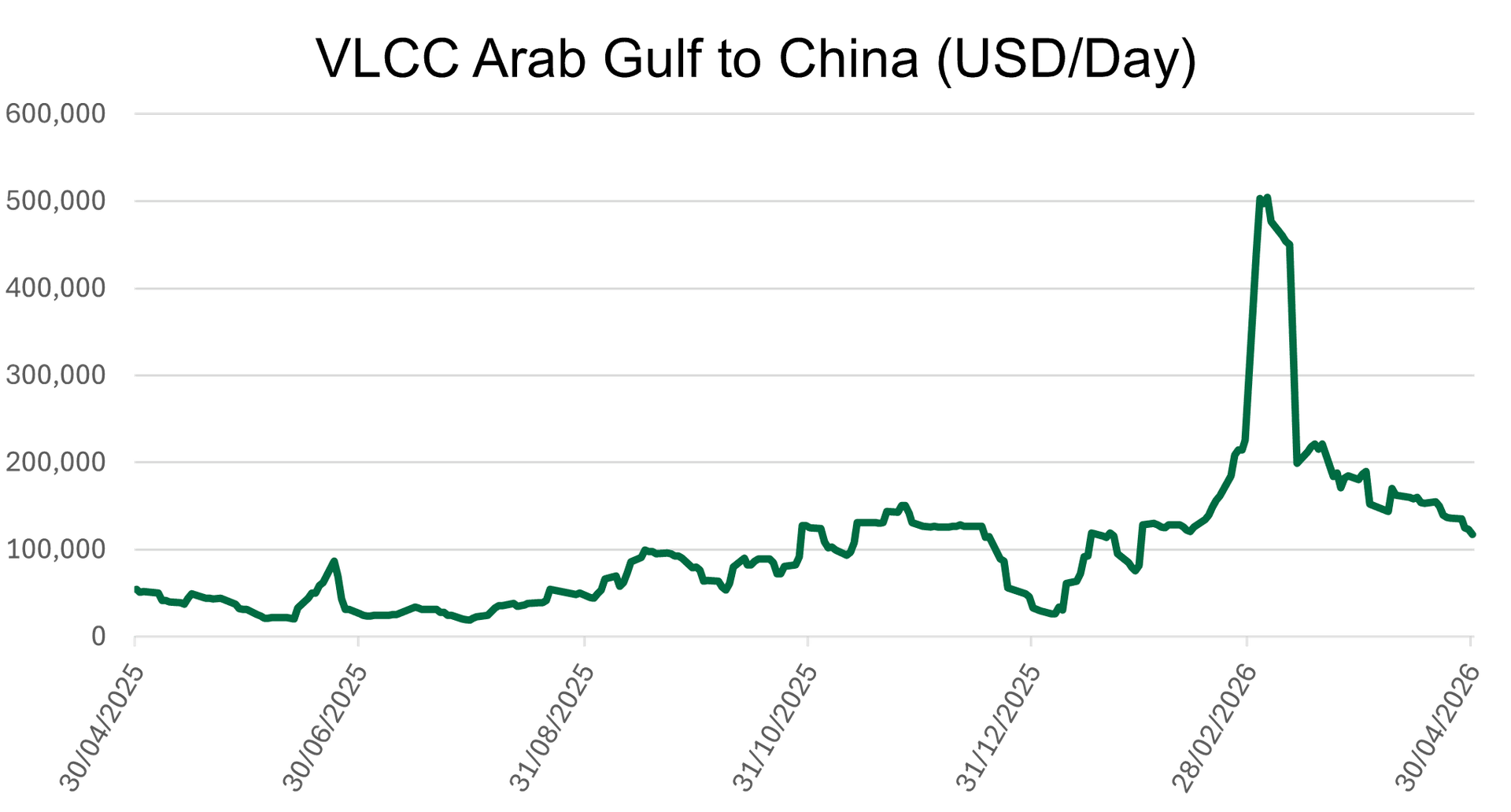

Fret maritime / VLCC : le transport maritime est devenu un coût à surveiller à part entière. Les tensions autour du détroit d’Ormuz ont provoqué une forte volatilité sur les grands pétroliers, avec des pics très marqués sur certaines routes spot. Pour lisser ces mouvements, le taux de location à 12 mois d’un VLCC de 300 000 DWT ressort autour de 105 250 $/jour fin avril, contre 99 000 $/jour la semaine précédente. Sur la principale route des VLCC entre le Golfe Moyen-Oriental et la Chine, les revenus spots équivalents en time charter ont atteint des pics de plus de 500 000 $ par jour fin février / début mars 2026, avant de reculer vers 117 000$ par jour. Le stress logistique ne se limite pas au prix du baril : il se diffuse aussi dans les coûts de transport, d’assurance et d’approvisionnement des entreprises.

Cette lettre de marché a été rédigée le 01/05/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.