Lettre de marché - Juillet 2026

Devises : le dollar en forte hausse entre Fed restrictive et détente géopolitique

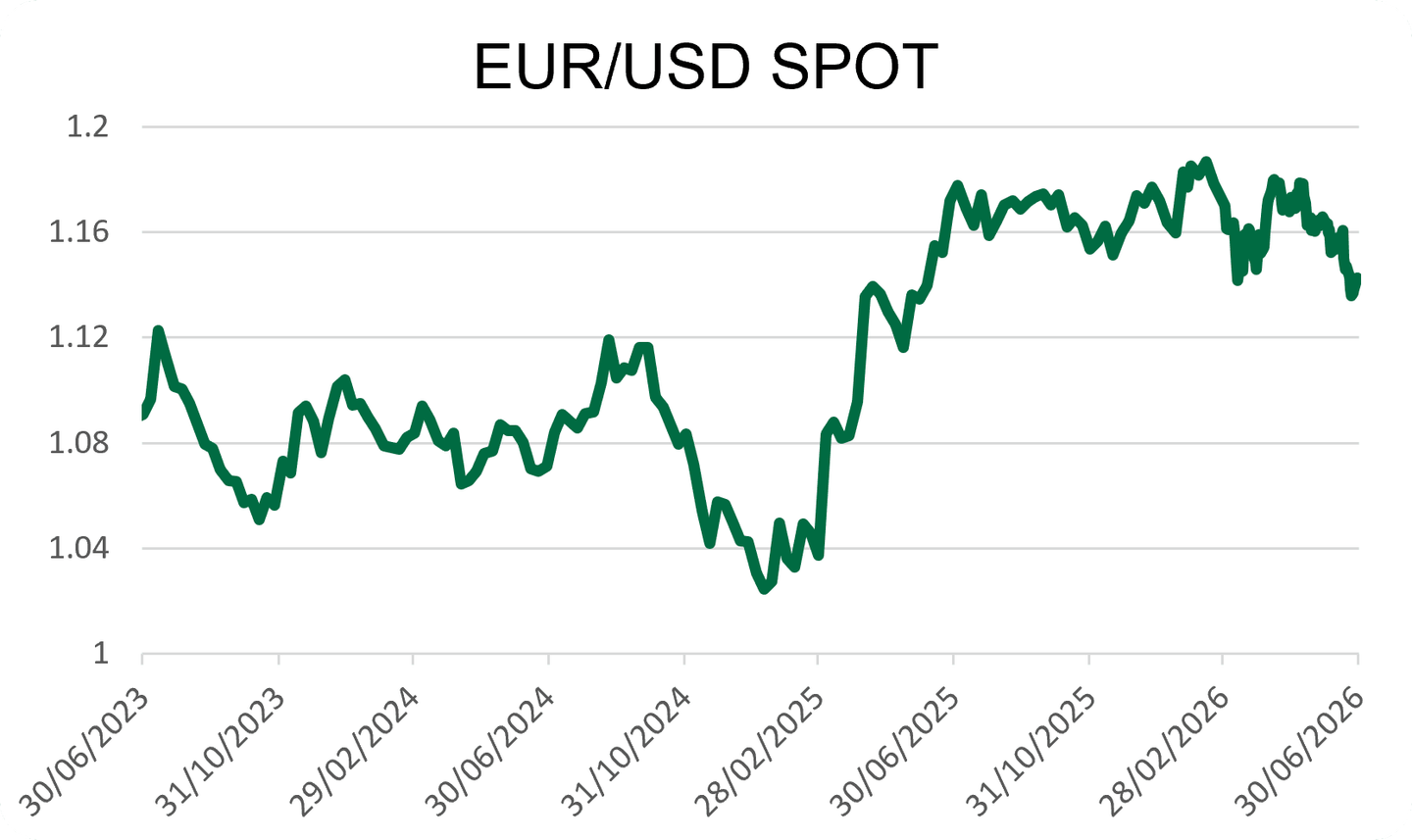

EURUSD : En juin, l’EURUSD a nettement baissé. La paire traitait autour de 1,1650 en début de mois, après un point bas a 1.1350 elle évolue désormais autour de 1,14. Cette hausse du dollar vient après le maintien de la Fed de ses taux dans la fourchette 3,50 % - 3,75 %, avec une inflation américaine qui reste élevée, à 4,2 % sur un an en mai. Le discours de Kevin Warsh très ferme a laissé entendre qu’une hausse des taux reste envisageable au cours de l’année. Le dollar index a progressé d’environ 2,5 % sur le mois de juin et se situe proche d’un plus haut de treize mois.

La géopolitique a aussi soutenu le dollar. Les tensions entre les États-Unis et l’Iran ont renforcé la demande de dollar comme devise refuge, même si la reprise partielle des flux via le détroit d’Ormuz a ensuite réduit la pression sur le pétrole.

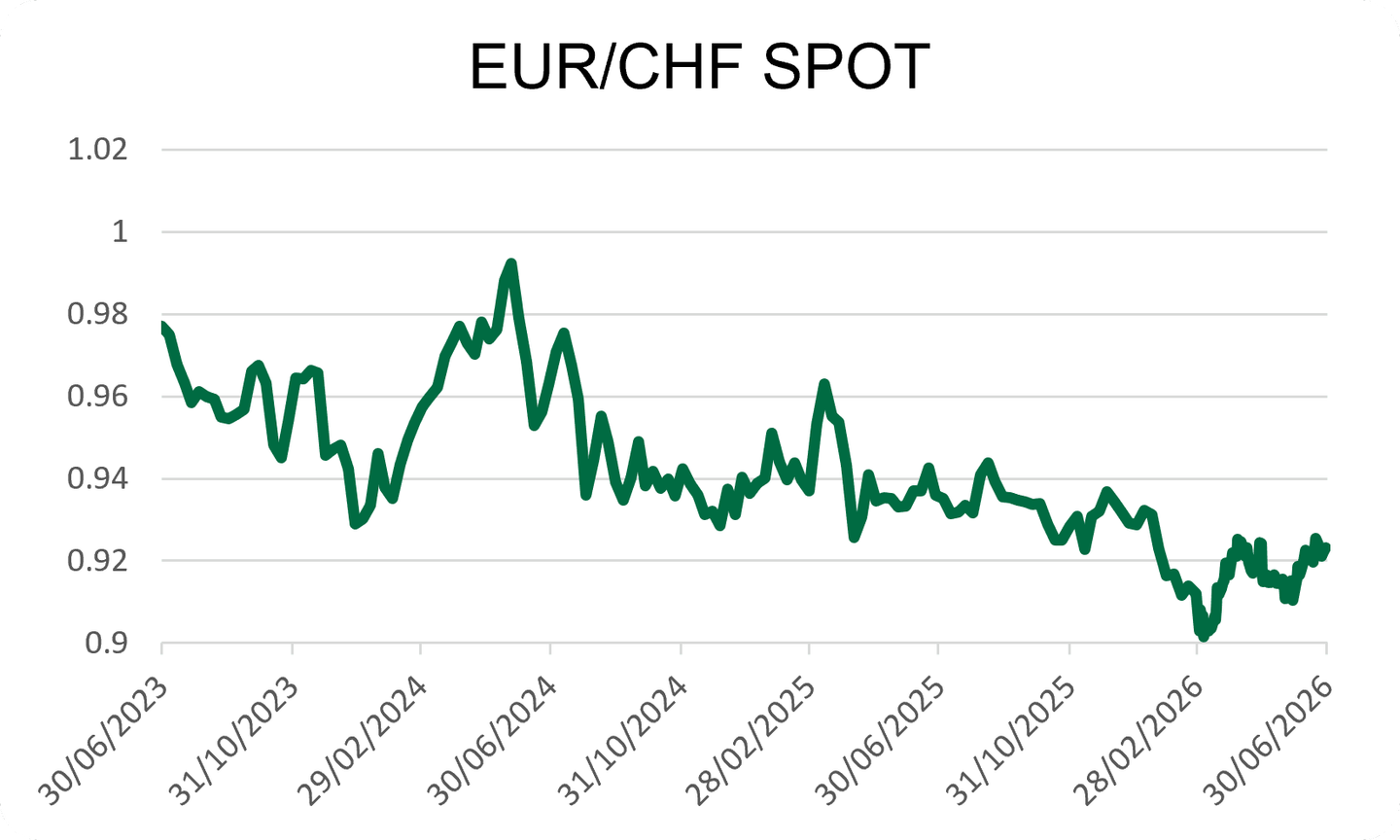

EURCHF : L’EURCHF est resté relativement stable en juin, autour de 0,92-0,93. La paire ressortait à 0,926 en fin de mois avant de revenir vers 0,922, avec un franc suisse qui reste ferme, sans pour autant connaître un fort mouvement d’appréciation. Malgré les tensions au Moyen-Orient, le CHF n’a pas fortement profité de son statut de devise refuge.

Cette stabilité s’explique en partie par le reflux du pétrole depuis les points hauts du printemps. Tant que les prix de l’énergie restent contenus et que les flux via le détroit d’Ormuz reprennent progressivement, la perception du risque géopolitique baisse et rend le franc suisse moins attractif, avec son environnement de taux proche de 0%. Le CHF conserve néanmoins son rôle de protection en cas de stress géopolitique. Une nouvelle hausse du pétrole ou un blocage plus durable du détroit d’Ormuz pourrait donc rapidement relancer les achats de franc suisse et peser à nouveau sur l’EURCHF.

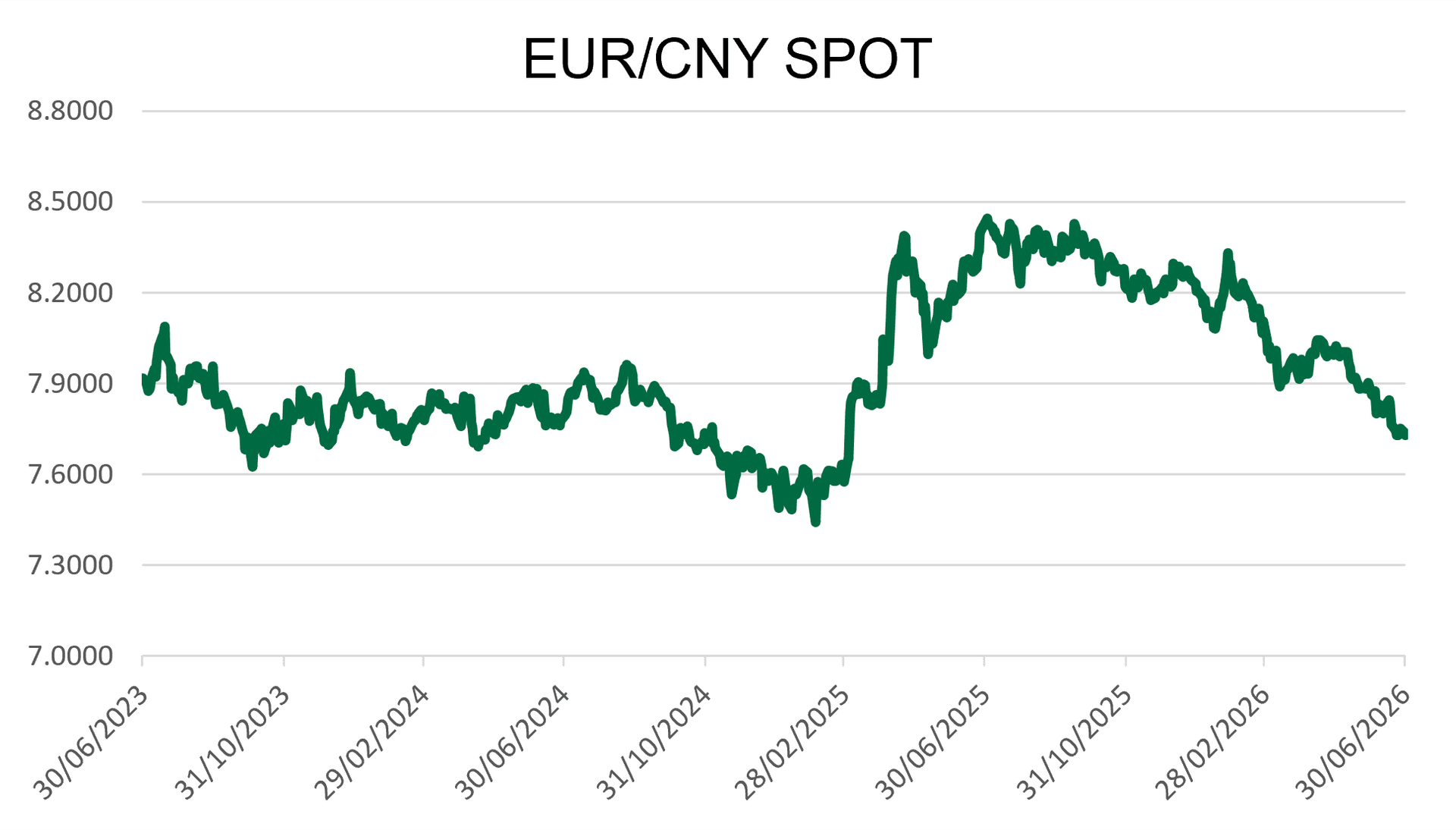

EURCNY : Le yuan chinois est monté de plus de 5% face à l’euro depuis le 1er janvier d’environ 8,20 à 7,72 avec une baisse de 2,3 % de l’EURCNY sur le mois de juin.

Cette appréciation du yuan a une dimension commerciale. Un CNY plus fort réduit l’avantage prix des exportateurs chinois. Cela peut être interprété comme un signal de stabilisation monétaire envoyé aux États-Unis, dans un contexte où la relation commerciale sino-américaine reste tendue. Pékin ne laisse pas sa devise baisser pour soutenir ses exportations ; au contraire, le yuan plus ferme permet de limiter les critiques sur la sous-évaluation de la monnaie chinoise.

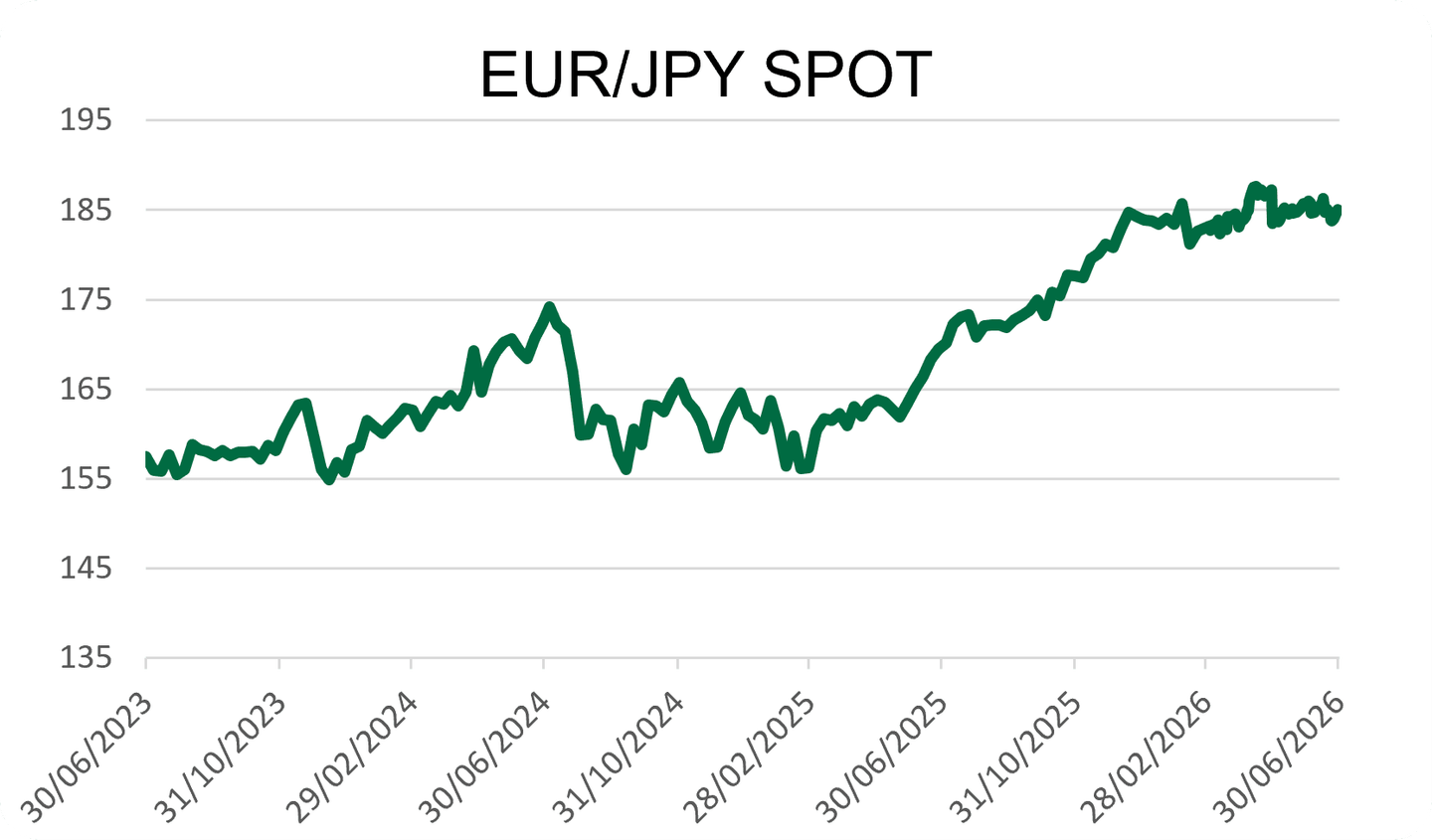

EURJPY : L’EURJPY reste sur des niveaux historiquement élevés. Malgré les nombreuses tentatives du gouvernement japonais de relancer le yen, la monnaie japonaise continue de traiter sur ses plus bas de 40 ans.

La faiblesse du yen reste le facteur central. La Banque du Japon a relevé son taux directeur à 1,00 %, son plus haut niveau depuis 1995. Malgré cela, le yen ne se redresse pas fortement, car l’écart de taux avec l’Europe et les États-Unis reste important. Le taux de dépôt de la BCE est à 2,25 %, et la Fed est à 3,50 % - 3,75 %. Le yen reste donc pénalisé par des taux japonais encore inférieurs aux taux européens et américains.

Le Japon est aussi importateur net d’énergie. La hausse du pétrole et du LNG pèse donc sur sa balance commerciale. Quand les prix de l’énergie montent, le Japon doit acheter davantage de devises étrangères pour payer ses importations, ce qui pèse sur le yen.

Taux d’intérêt : la BCE relève ses taux, les banques centrales restent prudentes face à l’inflation

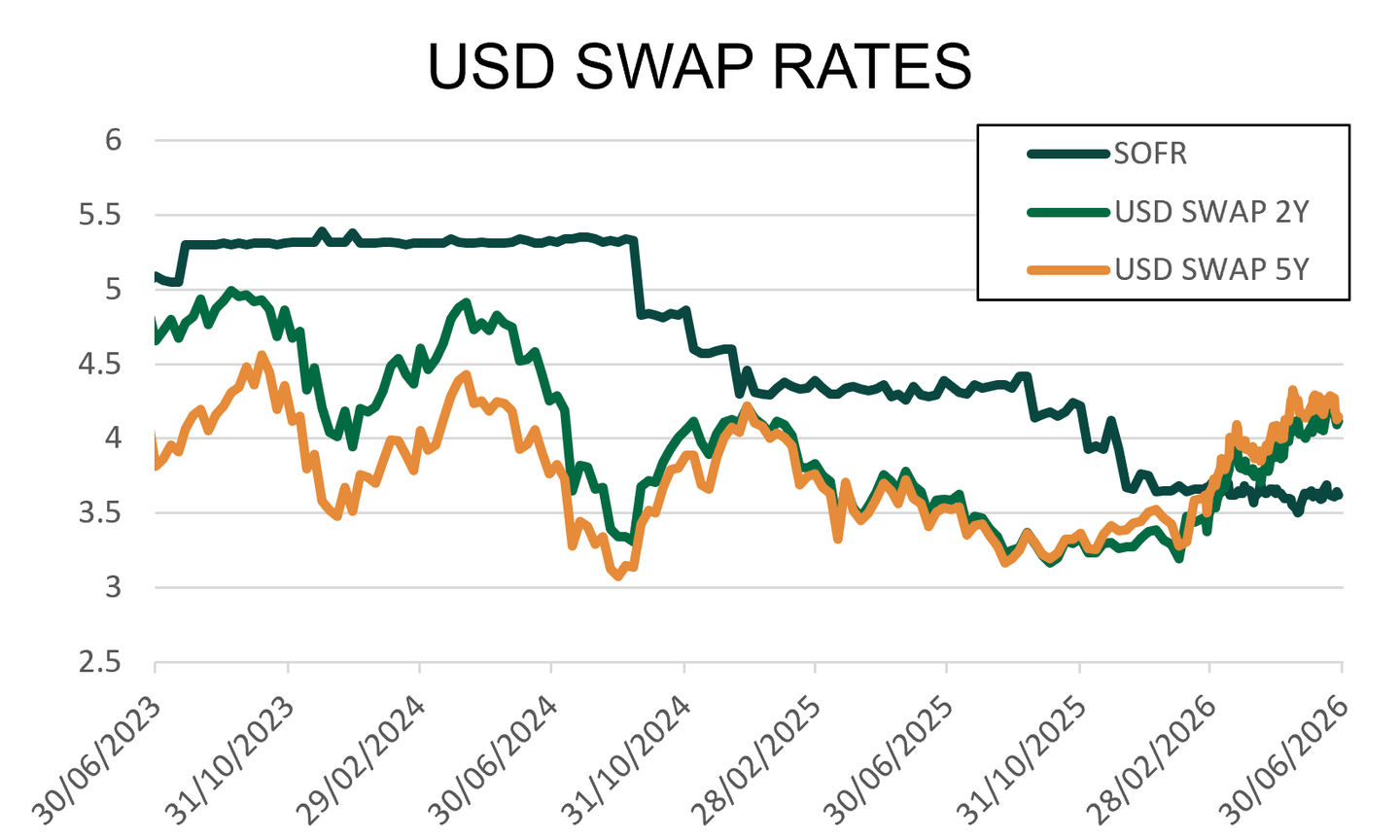

États-Unis : La Fed a maintenu ses taux inchangés en juin, dans la fourchette 3,50 % - 3,75 %. Cette décision ne correspond pas à un assouplissement de la politique monétaire : les taux restent élevés et la banque centrale ne donne pas encore de signal clair de baisse rapide. Le marché surveille surtout l’évolution de l’inflation, des prix de l’énergie et du discours des membres de la Fed.

L’inflation américaine reste élevée, avec un CPI en hausse de 0,5 % sur le mois et de 4,2 % sur un an en mai. La progression vient en grande partie de l’énergie, qui a fortement contribué à la hausse mensuelle des prix. En revanche, l’inflation hors alimentation et énergie reste plus modérée, à 2,9 % sur un an. Cela montre que la pression inflationniste reste présente, mais qu’elle est surtout alimentée par les prix énergétiques plutôt que par une accélération généralisée des prix.

Les anticipations d’inflation de marché restent toutefois plus contenues. Les breakevens US ont reculé depuis les pics de mars-avril, avec un breakeven inflation 5 ans autour de 2,21 % et un 10 ans autour de 2,20 % fin juin. Le signal est important : même si l’inflation réalisée reste élevée, les marchés ne valorisent pas encore un scénario d’inflation durablement supérieure à 4 %. Cela limite pour l’instant la hausse des taux longs, mais la Fed devrait rester prudente tant que l’énergie et les prix restent volatils.

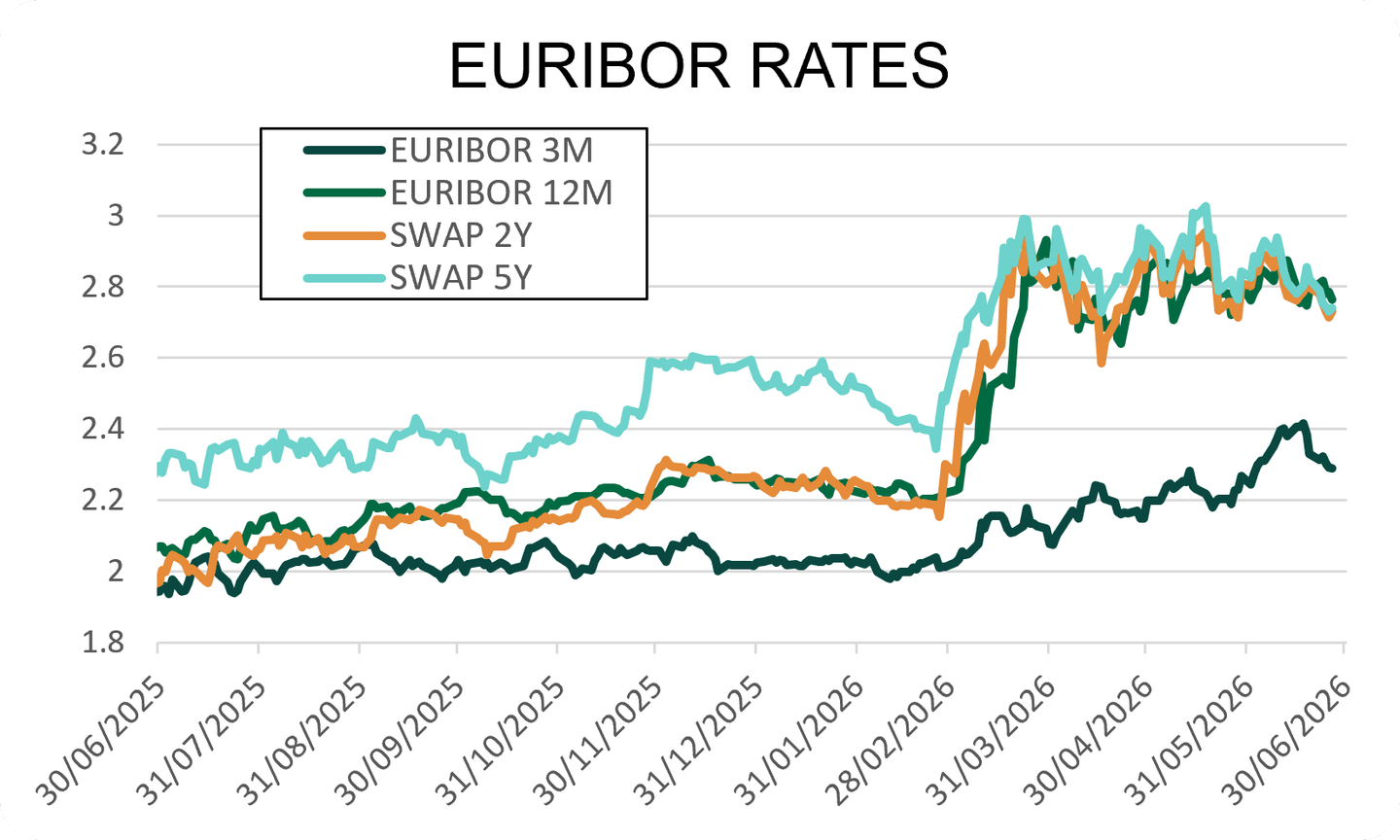

Zone euro : La BCE a relevé ses taux de 25 points de base le 11 juin. Le taux de dépôt est passé à 2,25 %, le taux de refinancement à 2,40 % et le taux de prêt marginal à 2,65 %. Cette décision s’explique par des tensions inflationnistes persistantes en zone euro : la BCE a relevé ses prévisions d’inflation, désormais attendue à 3,0 % en 2026, 2,3 % en 2027 et 2,0 % en 2028, principalement en raison de la hausse des prix de l’énergie et de ses effets possibles sur les prix alimentaires, les biens et les services.

Cependant, le dernier chiffre publié en France montre un signal de détente, avec un ralentissement de l’inflation en juin. Cette baisse nuance le diagnostic global : elle suggère que les tensions sur les prix ne se diffusent pas de manière uniforme dans toute la zone euro, même si la BCE reste prudente face au risque de persistance de l’inflation.

Pour les entreprises, le risque principal n’est donc pas seulement le niveau actuel des taux, mais aussi la possibilité de rester plus longtemps avec des coûts de financement élevés, notamment pour les dettes indexées sur Euribor.

Royaume-Uni : La Banque d’Angleterre a maintenu son taux directeur à 3,75 % en juin, malgré un vote partagé au sein du comité : sept membres ont voté pour le statu quo et deux pour une hausse à 4,00 %. Cette décision s’explique par une inflation encore supérieure à l’objectif, à 2,8 % en mai, même si elle reste contenue. La récente baisse du pétrole réduit le risque immédiat, mais les prix de l’énergie demeurent un point de vigilance pour les prochains mois. Pour les entreprises exposées à la livre, cette stabilité soutient l’EURGBP, tandis que le coût du financement en GBP reste élevé. Le principal risque serait un rebond de l’inflation, qui pourrait raviver la perspective d’un nouveau resserrement monétaire.

Japon : La Banque du Japon a relevé son taux directeur à 1,00 %, contre 0,75 % auparavant. Ce niveau est le plus élevé depuis 1995 et confirme la volonté de la BoJ de poursuivre progressivement sa normalisation monétaire après plusieurs années de taux très bas. La hausse reste toutefois prudente, car la banque centrale cherche à éviter un resserrement trop brutal qui pourrait fragiliser l’activité économique.

Malgré cette hausse, les taux japonais restent inférieurs à ceux des autres grandes économies. L’écart de rendement avec les États-Unis, la zone euro et le Royaume-Uni demeure donc important, ce qui limite l’attractivité du yen pour les investisseurs. C’est pourquoi la remontée des taux japonais n’a pas suffi à provoquer un redressement marqué de la devise.

La BoJ doit aussi composer avec la hausse des coûts de l’énergie. Le Japon importe une grande partie de ses besoins en pétrole et en LNG, ce qui rend son économie sensible aux tensions sur les prix énergétiques. Une énergie plus chère peut alimenter l’inflation importée et peser sur les ménages comme sur les entreprises. La Banque du Japon avance donc prudemment : elle doit soutenir la crédibilité du yen et contenir l’inflation, sans freiner trop fortement la croissance.

Chine : La Banque populaire de Chine a maintenu ses principaux taux de référence inchangés en juin, avec le LPR à un an à 3,00 % et le LPR à cinq ans à 3,50 %. La politique monétaire reste donc accommodante, mais sans nouvelle baisse de taux pour l’instant. La PBoC privilégie plutôt le soutien à la liquidité, notamment via des opérations de refinancement de court terme, afin de stabiliser le marché monétaire. Pour les entreprises, le coût du financement en CNY reste relativement favorable, mais le principal risque vient du ralentissement de la demande intérieure, des tensions persistantes dans l’immobilier et de l’évolution du yuan, qui limite la marge de manœuvre de la banque centrale.

Les chiffres de LPR de juin ont été maintenus à 3,00 % et 3,50 %, tandis que le taux repo à sept jours, principal taux de politique monétaire, est resté à 1,40 %.

Matières premières : le pétrole revient vers ses niveaux d’avant-conflit, mais l’incertitude demeure

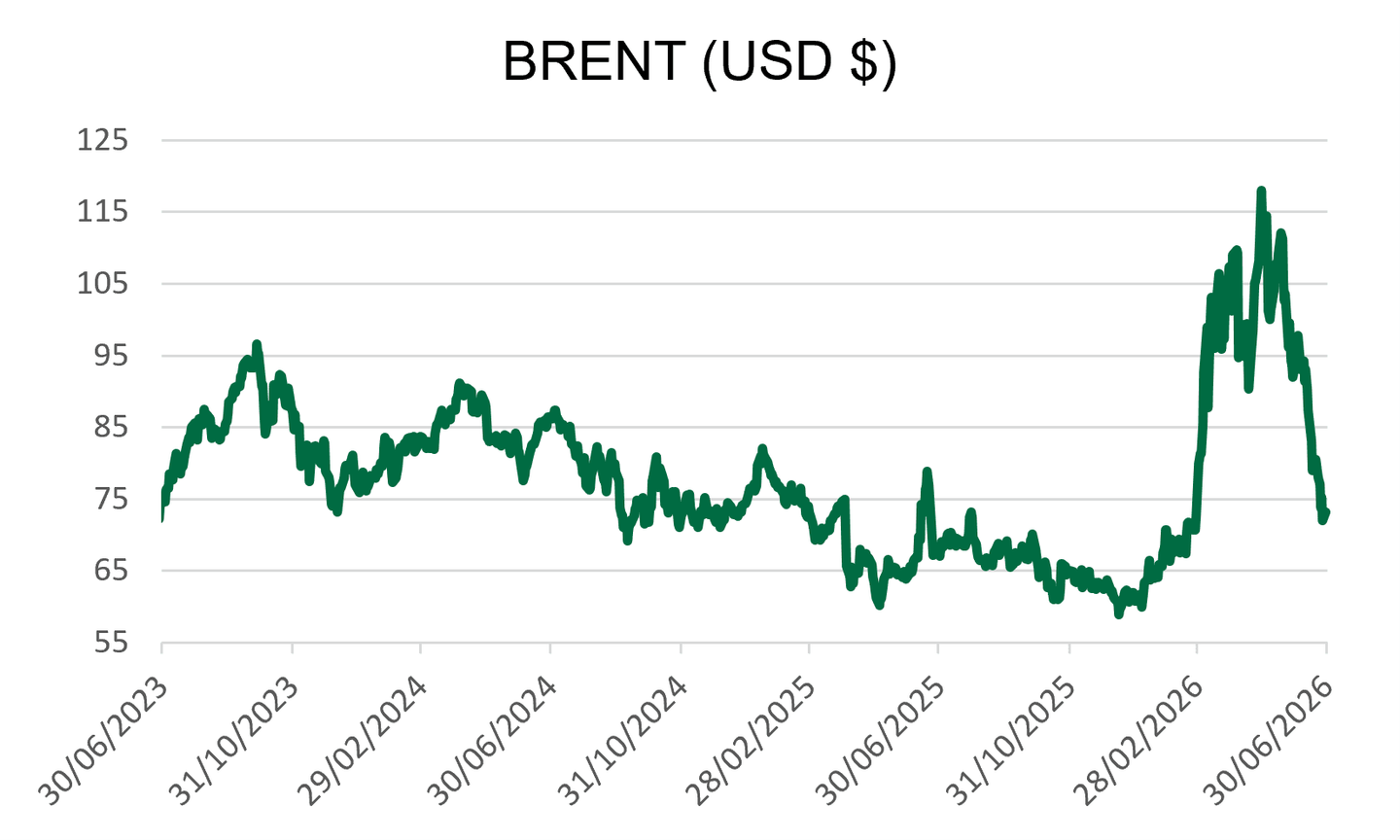

Pétrole : Le pétrole a fortement baissé en juin. Le Brent est revenu autour de 72-73 dollars le baril en fin de mois, son plus bas niveau depuis le 27 février, avant le début de la guerre avec l’Iran.

Le mouvement vient de la reprise partielle des flux via le détroit d’Ormuz. Environ 20 millions de barils sont sortis du détroit sur une journée autour du 24 juin, et plusieurs tankers bloqués ont recommencé à bouger. Le marché est donc passé d’un scénario de pénurie immédiate à un scénario de retour progressif de l’offre. Le Brent a perdu plus de 10 % sur une semaine et plus de 20 % par rapport aux niveaux du début du mois.

La baisse du pétrole est positive pour les importateurs d’énergie et pour les entreprises exposées au transport, à la chimie, aux plastiques et à la logistique. Mais le risque n’a pas disparu. Les flux reprennent, mais les infrastructures restent fragiles et la situation entre les États-Unis et l’Iran n’est pas stabilisée. Toute nouvelle interruption d’Ormuz peut faire remonter rapidement les prix.

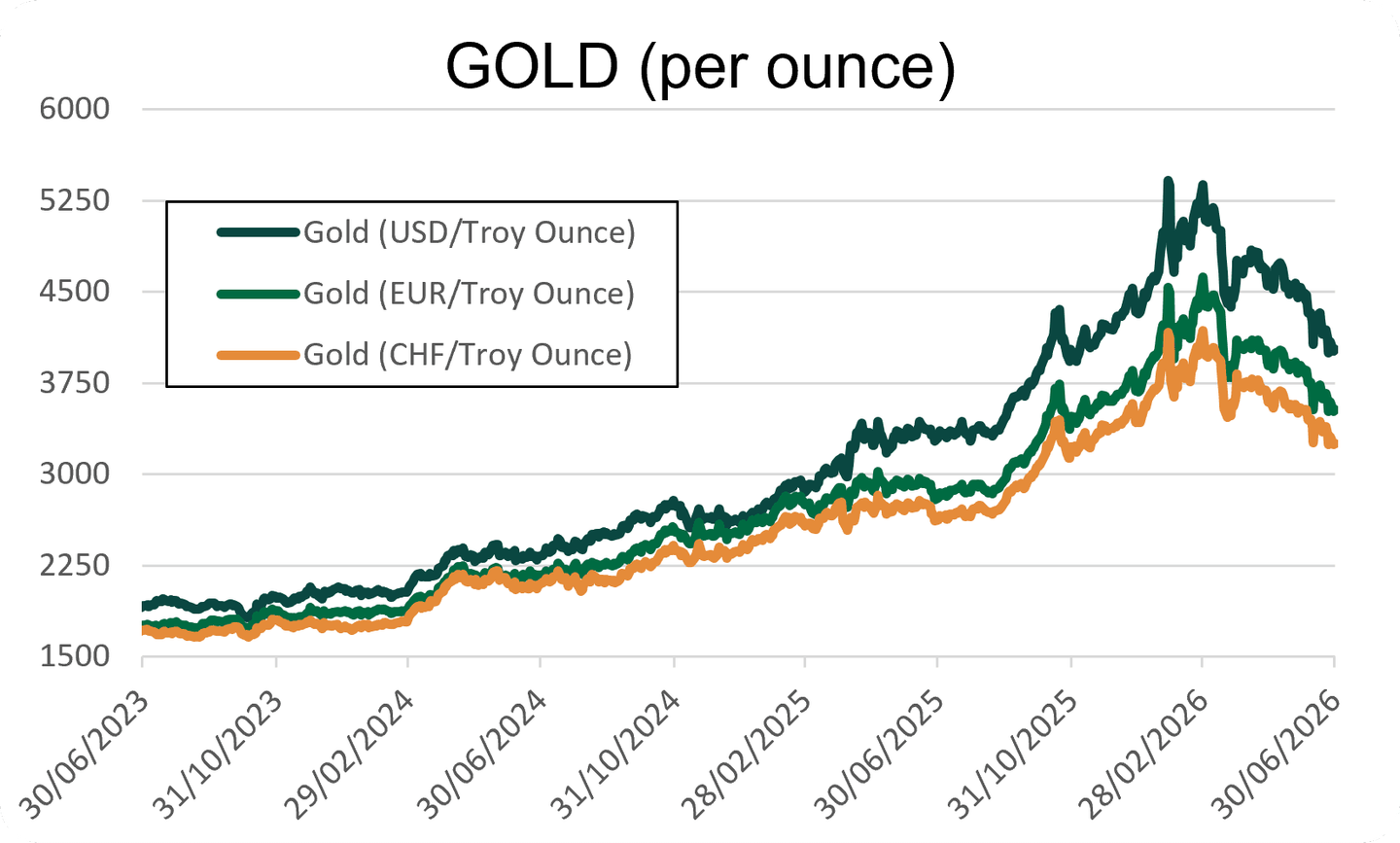

Or : L’or a fortement baissé en juin et traite autour de 4 050 dollars l’once en fin de mois. Sur le mois, la baisse atteint environ 10,5 %, ce qui confirme un net recul de l’appétit pour le métal précieux malgré un contexte géopolitique encore incertain. Le mouvement s’explique surtout par la remontée du dollar et par le maintien de taux élevés aux États-Unis.

Quand le dollar s’apprécie, l’or devient plus cher pour les acheteurs hors zone dollar, ce qui pèse sur la demande. En parallèle, des taux élevés rendent les obligations et les placements monétaires plus attractifs que l’or, qui ne verse pas d’intérêt. Le statut de valeur refuge de l’or n’a donc pas suffi à compenser l’effet négatif du dollar fort et des rendements élevés. Tant que la Fed conserve un discours restrictif et que les anticipations de baisse de taux restent limitées, l’or peut rester sous pression.

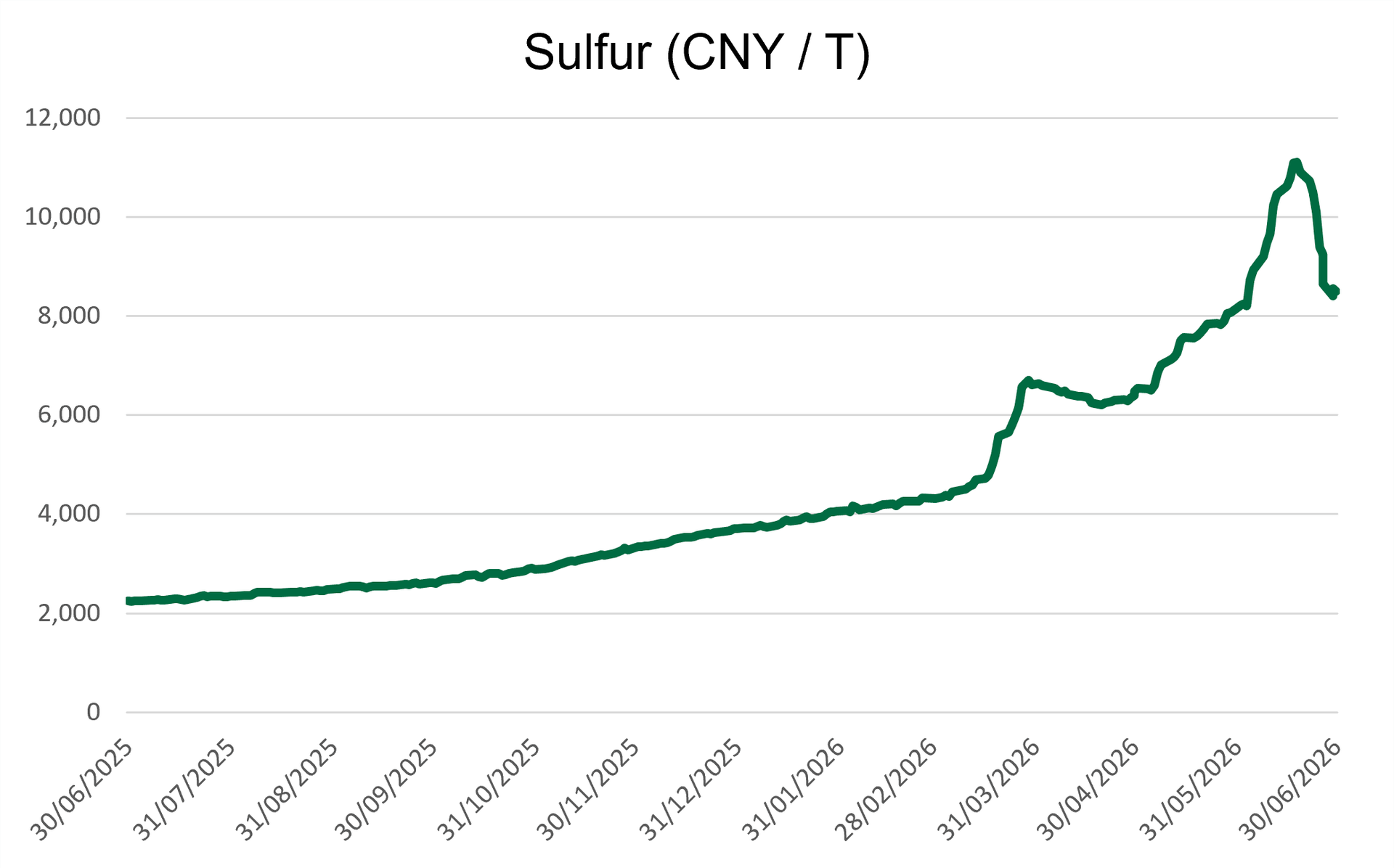

Soufre : Le soufre est l’un des mouvements les plus importants du mois. Le prix ressortait à 8 401 CNY par tonne le 26 juin. Il a baissé de 8,46 % sur la journée, mais reste en hausse de 12,01 % sur un mois et de 259,89 % sur un an. Le soufre a aussi atteint un record historique en juin, à 11 084 CNY par tonne.

Le sujet est important car le soufre est un intrant clé pour l’acide sulfurique. L’acide sulfurique est utilisé dans les fertilisants, mais aussi dans certaines chaînes industrielles liées au cuivre et au nickel. Avant la guerre, près de la moitié du soufre maritime mondial transitait par le détroit d’Ormuz. Le blocage partiel du détroit a donc touché directement la chaîne des engrais.

Depuis l’accord intérimaire du 15 juin, environ 640 000 tonnes de soufre et 427 000 tonnes d’urée sont sorties du détroit. C’est beaucoup plus que pendant la période de conflit, mais les volumes restent inférieurs à la normale.

Pour les entreprises agricoles, chimiques et minières, le signal est négatif : le soufre reste très cher. Cela peut maintenir une pression sur les coûts de fertilisants et sur certaines chaînes industrielles. La baisse ponctuelle de fin juin ne suffit pas à effacer la hausse annuelle.

Gaz naturel / LNG : Le LNG reste cher. Les prix asiatiques ont progressé d’environ 75 % depuis le début du conflit avec l’Iran et se situaient autour de 18,20 dollars par mmBtu début juin. Le pic de mars était monté à 25,30 dollars par mmBtu après les attaques sur les infrastructures qataries. Le marché a donc baissé depuis le pic, mais il reste très au-dessus des niveaux d’avant-guerre.

La raison est simple : le Golfe reste central pour le LNG mondial. Les tensions autour d’Ormuz touchent directement les routes d’exportation, notamment pour le Qatar. En parallèle, la demande asiatique remonte avec la chaleur et la reconstitution des stocks. Le Japon et la Chine reviennent sur le marché, ce qui limite la baisse des prix.

Pour les entreprises européennes, le LNG asiatique n’est pas toujours le prix directement payé, mais il influence le marché mondial du gaz. Quand l’Asie paie plus cher, les cargaisons disponibles pour l’Europe deviennent plus chères. Les industries très consommatrices de gaz — chimie, engrais, verre, papier, agroalimentaire — restent donc exposées à un coût énergétique élevé.

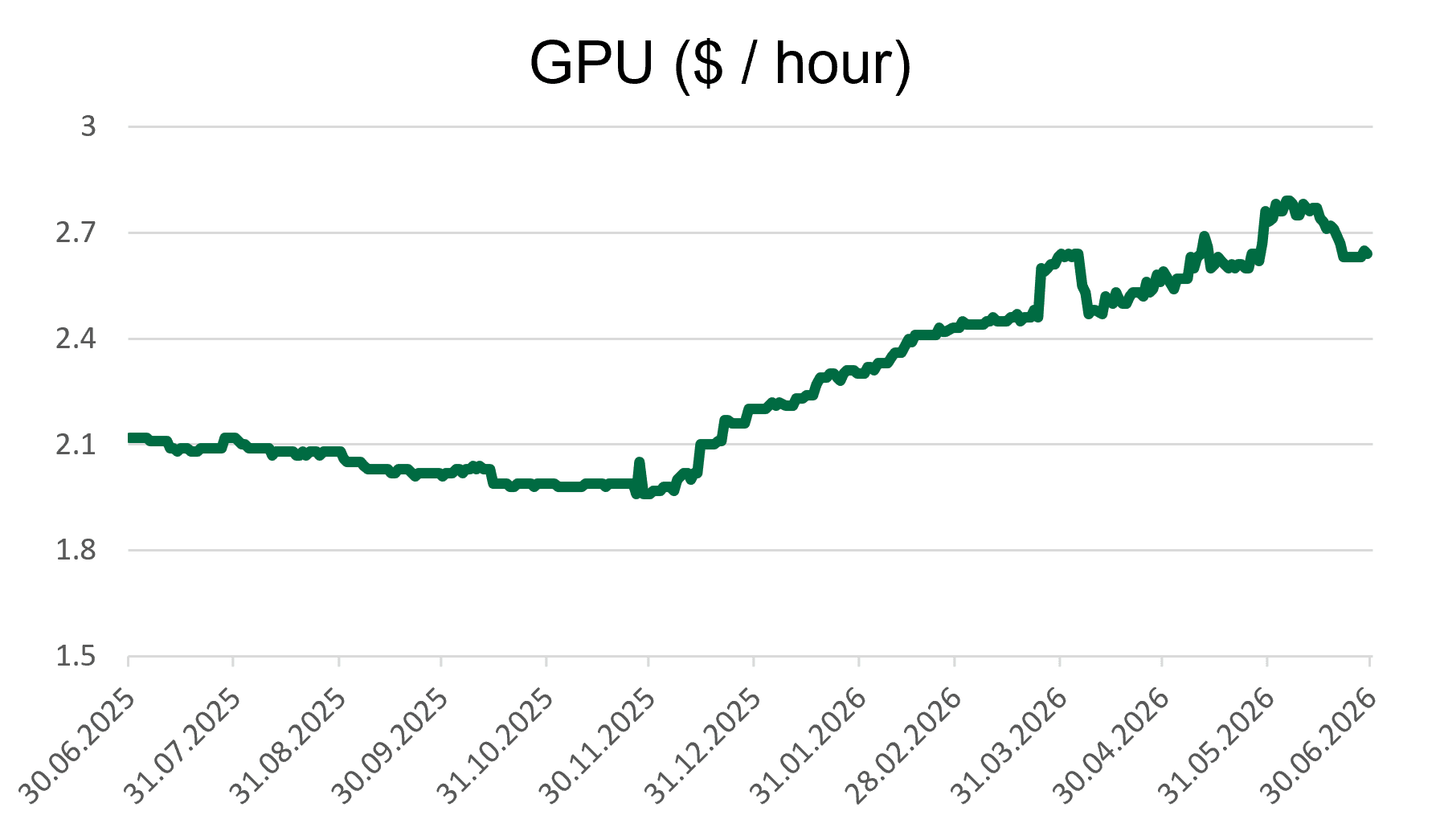

GPU / IA : Le coût du calcul IA devient un nouveau point à suivre dans les matières premières. Le prix de location des H100 a fortement remonté : sur les contrats d’un an, il est passé d’environ 1,70 dollar par heure en octobre 2025 à 2,35 dollars par heure en mars 2026, soit près de +40 %. Sur le marché spot, certains indices ressortent même autour de 7,3 dollars par heure fin juin, ce qui montre que la capacité de calcul reste un actif rare et cher.

Le signal est important car le compute devient un intrant clé de la chaîne IA. Quand le prix horaire des H100 monte, cela traduit une tension sur la capacité disponible dans les data centers, avec une demande élevée et une offre encore limitée par la disponibilité des puces, de l’électricité et des infrastructures.

Ce marché dépasse donc le seul secteur des semi-conducteurs. Il relie directement l’IA, l’énergie et les data centers, et peut devenir un indicateur avancé des tensions sur la capacité de calcul mondiale.

Cette lettre de marché a été rédigée le 30/06/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.