Lettre de marché - Février 2026

Devises : dollar sous pression, volatilité en hausse

EURUSD : En janvier, l’EURUSD a été la paire clé du mois : l’euro a franchi 1,20 (première fois depuis mi-2021) et se situe autour de 1,191 en fin de période. Le moteur principal n’a pas été une “surprise Europe”, mais une dégradation du dollar : le marché a ajouté une prime de risque liée à la politique économique américaine (tensions commerciales) et aux critiques visant la Fed, ce qui a pesé sur l’USD de manière assez large. En face, la zone euro est restée sur une trajectoire lisible (BCE en statu quo, inflation proche de 2%), ce qui a accentué le contraste.

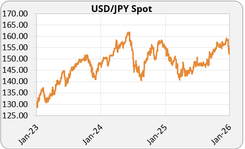

USDJPY : Le yen est également une devise à suivre. Après un point haut du dollar autour de 159,23, la paire a décroché jusqu’à 153,81 (plus haut du yen en 4 mois) après des signaux de marché interprétés comme un avertissement et un abaissement du seuil d’intervention. Le Yen a ensuite fluctué selon les rumeurs d'interventions coordonnées pour stabiliser la devise, rumeurs pour la plupart démenties.

EURJPY : La faiblesse structurelle du yen a été encore plus visible contre l’euro : l’EURJPY a inscrit un record à 186,64 en janvier, porté par le différentiel de taux et les inquiétudes récurrentes autour de la trajectoire budgétaire japonaise. Le cross est ensuite resté très sensible aux mêmes facteurs que l’USDJPY.

EURCHF : Le CHF a pleinement joué son rôle de valeur refuge. L’EURCHF a glissé vers la zone 0,92, avec un point bas autour de 0,915, revenant sur des niveaux vus lors des épisodes de stress les plus marqués depuis 2015. Le mouvement reflète surtout une demande de CHF liée au climat géopolitique, ce qui rend la paire très sensible à tout signal de la BNS.

Taux d’intérêt : banques centrales en pause, marché sous tension

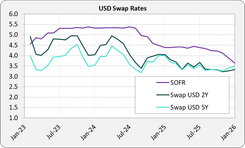

Etats-Unis : La réunion de janvier de la Fed a confirmé une posture clairement attentiste. Le FOMC a maintenu ses taux directeurs à 3,50-3,75%, en soulignant une activité qui reste « solide », un marché du travail qui se stabilise, mais une inflation toujours élevée. Jerome Powell a répété qu’il n’y avait pas d’urgence à reprendre les baisses de taux : la désinflation progresse, mais la Fed veut des preuves supplémentaires avant d’agir. Il a rappelé que la politique monétaire a déjà été baissée de 75 pb depuis septembre, et que la trajectoire restera strictement dépendante des données, avec une attention particulière aux effets inflationnistes liés aux tarifs douaniers.

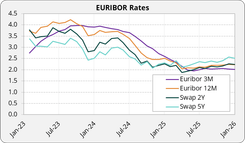

Zone euro : En zone euro, la BCE a maintenu une direction claire : statu quo. Les comptes rendus de décembre montrent que le Conseil ne prépare pas le marché à une baisse rapide et se dit à l’aise avec des taux inchangés (dépôt 2,00%, refi 2,15%, prêt marginal 2,40%). L’inflation revenue à 2,0% en décembre valide ce scénario. En fin de mois, plusieurs responsables ont aussi pointé qu’un euro trop fort, conséquence d’un dollar plus faible, pourrait tirer l’inflation vers le bas, et donc influencer les décisions à venir.

Royaume-Uni : La BoE reste en mode baisse lente et prudente après la réduction de décembre, avec un taux directeur à 3,75%. En janvier, l’inflation britannique a surpris à la hausse (CPI 3,4% en décembre, services 4,5%), et le discours interne a remis l’accent sur le risque salarial, ce qui ferme la porte à une séquence de baisses rapprochées. La réunion du 5 février est attendue en statu quo, et une baisse en mars est le scénario majoritaire, mais loin d’être acquis.

Japon : En janvier, la BoJ a laissé le taux directeur à 0,75% et a rehaussé ses prévisions de croissance/inflation, sans annoncer de prochain relèvement. Le fait marquant du mois a été la tension sur les taux longs : les JGB se sont fortement vendus à mesure que le marché a intégré un risque budgétaire plus élevé avant l’élection (promesses de baisses d’impôts/dépenses), ce qui a poussé le 10 ans vers 2,15% (plus haut en 27 ans) et les maturités longues vers des niveaux record (20 ans 3,135%, 30 ans 3,52%). Ueda a été clair sur la grille de lecture : la prochaine étape dépendra des salaires et de la diffusion de l’inflation, tout en surveillant de près les mouvements “excessifs” sur la courbe ; le yen faible et le marché du travail tendu restant des éléments qui peuvent rapprocher une nouvelle hausse.

Matières premières : ruée sur les métaux précieux face à l’incertitude

Pétrole : Le mois a démarré sans direction franche, puis a nettement accéléré en fin de mois avec le retour d’une prime géopolitique. Le Brent cote autour de 70 $/baril (WTI 66 $/baril), tiré par la montée des tensions États-Unis / Iran et, en toile de fond, par des facteurs plus tactiques (stocks US en baisse, perturbations météo sur la production). Le Venezuela est resté un thème suivi, mais son impact sur les prix a surtout été graduel : les annonces ont alimenté le sentiment de marché, tandis que l’effet sur les volumes s’inscrit davantage dans le temps.

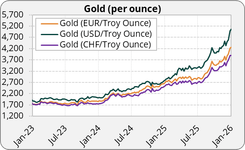

Or : Janvier a marqué une ruée vers les actifs refuges. L’or spot a atteint un pic à 5 500 $/oz avant de baisser de 7% en fin de mois pour rester autour des 5 000$/oz. Le mouvement reflète une recherche de protection face aux tensions géopolitiques, un dollar affaibli, et une demande soutenue (achats de banques centrales et flux d’investissement).

Argent : L’argent a amplifié le mouvement “refuge” de l’or, avec une hausse beaucoup plus volatile, portée par la couverture contre l’incertitude et un fort effet momentum : avec un sommet à 120$/oz il cote en cette fin de mois autour de 100 $/oz.

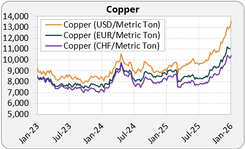

Cuivre : Dans le même temps, le cuivre a progressé sur un mix “actifs réels” et craintes d’offre : le LME 3 mois cote autour de 13 150 $/t, ce qui laisse le marché très sensible à la demande chinoise et à toute surprise sur l’offre.

Cette lettre de marché a été rédigée en date du 30/01/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.