Lettre de marché - Avril 2026

Devises : le choc énergétique pénalise l’euro

EURUSD : Mars a été marqué par une forte volatilité pour l'euro, qui a glissé sous 1,17 dès l'entame du mois. La dégradation de la situation géopolitique au Moyen-Orient et l'envolée du pétrole ont lourdement pesé sur la devise européenne, l'entraînant vers 1,14. Entre les frappes du 28 février perturbant le détroit d'Ormuz et les attaques répétées sur les axes de transport, le Brent s'est installé au-dessus des 100 $, dopant l'attractivité du dollar. Le contexte monétaire n'a offert aucun répit : malgré des taux inchangés, la Fed et la BCE ont affiché une vigilance accrue contre l'inflation, pénalisant davantage l'euro. Une brève lueur d'espoir est apparue en fin de mois après l'évocation par Donald Trump de discussions avec l'Iran, permettant un sursaut à 1,16. Toutefois, le démenti rapide de Téhéran et l'enlisement du conflit ont ramené la paire sous les 1,15 en clôture.

EURJPY : L’EURJPY est resté relativement stable en mars autour de 183-184. Le yen s’est légèrement apprécié lors des phases de tension, mais ce mouvement est resté limité et n’a pas suffi à enclencher une baisse durable de la paire. La hausse du pétrole a continué de pénaliser le Japon, tandis que la BoJ est restée inchangée et que l’inflation core est repassée sous 2 % en fin de mois. Le yen a donc peu progressé malgré le contexte de stress, ce qui a limité le repli de l’EURJPY.

EURCHF : La paire a nettement baissé en début de mois, avec un retour sous de 0,90 lors des premières frappes au Moyen-Orient et la montée du franc comme valeur refuge. Le choc pétrolier, les tensions autour d’Ormuz et le climat plus défensif ont rapidement ramené l’euro sur ses plus bas face au franc depuis plus de dix ans. Le mouvement s’est ensuite inversé. La SNB, tout en laissant son taux inchangé à 0%, a signalé à plusieurs reprises qu’elle était davantage prête à intervenir sur le marché des changes pour freiner une appréciation excessive du franc. Dans le même temps, la baisse partielle du pétrole et les annonces de Washington sur une suspension temporaire des frappes ont permis à la paire de remonter jusqu’à 0,917 en fin de mois.

EURGBP : La paire a reculé sur l’ensemble du mois, avec une livre qui a globalement mieux résisté que l’euro. Le choc pétrolier a pesé sur les deux devises, mais la zone euro est nettement plus pénalisé par son exposition à la hausse des prix de l’énergie. Dans le même temps, la Banque d’Angleterre a laissé ses taux inchangés mais a adopté un ton plus ferme, ce qui a soutenu la livre et remis le sujet des hausses dans le débat. La paire qui traitait vers 0.877 début mars est revenue vers la zone de 0,865, ce qui correspond au plus mauvais mois de l’euro face à la livre depuis novembre 2024.

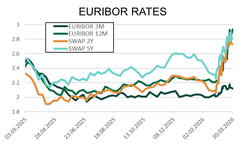

Taux d’intérêt : forte hausse des taux anticipée avec le retour de l’inflation

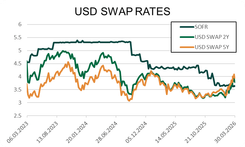

États-Unis : En mars, la Fed a maintenu ses taux inchangés (3,50–3,75%) et a conservé dans ses projections l’idée d’une seule baisse en 2026. Mais le mois a été marqué par un changement très net de lecture du marché. Le déclenchement du conflit au Moyen-Orient, la fermeture de fait d’Ormuz et l’envolée du pétrole ont rapidement replacé l’inflation au centre. En fin de mois, les prises de parole de Donald Trump ont encore accentué le mouvement : son ultimatum sur Ormuz, puis ses annonces successives sur une éventuelle suspension des frappes et sur des discussions avec Téhéran, ont provoqué de fortes variations sur les anticipations de taux. Dans ce contexte, les taux USD sont nettement remontés sur l’ensemble de la courbe, avec un 10 ans américain monté jusqu’à 4,48%, tandis que le 5 ans est revenu au-dessus de 4,14%. Le marché a d’abord retiré les baisses de taux encore envisagées avant le conflit, puis a même rouvert par moments le débat d’une hausse si le choc énergétique devait durer.

Zone euro : Tout comme les autres banques centrales, la BCE a maintenu ses taux inchangés, cependant le déclenchement du conflit au Moyen-Orient, la flambée du pétrole et les perturbations autour d’Ormuz ont remis un risque inflationniste au premier plan, alors même que la zone euro apparaît plus exposée que les États-Unis au choc énergétique. Lors de sa réunion du 19 mars, la BCE a relevé sa prévision d’inflation 2026 à 2,6% et a signalé qu’elle restait prête à agir si les tensions sur l’énergie devaient durer. Dans ce contexte, les taux en zone euro sont nettement montés, notamment sur la partie courte de la courbe, avec un 2 ans revenu à 2.95% et un 5 ans autour de 3.05% en fin de période. Au niveau des anticipations : alors que le marché parlait encore de stabilité voire de baisse avant la guerre, il intègre désormais plus de trois hausses de la BCE d’ici décembre.

Suisse : Dès le début du mois, l’attractivité du franc suisse dans le contexte actuel a renforcé les pressions haussières sur la devise, poussant la SNB à signaler qu’elle était davantage prête à intervenir sur le marché des changes pour freiner une appréciation excessive du franc. Lors de sa réunion du 19 mars, elle a laissé son taux directeur inchangé à 0% et a confirmé cette ligne, en reconnaissant que la guerre au Moyen-Orient et le choc pétrolier modifiaient l’environnement monétaire. Elle a dans le même temps légèrement relevé sa prévision d’inflation pour 2026 à 0,5%, tout en rappelant que son principal levier restait à ce stade le change plutôt qu’un nouveau mouvement sur les taux. Le marché anticipe désormais 2 hausses de taux directeurs par la BNS en 2026.

Matières premières : les prix des hydrocarbures et de l’énergie s’envolent avec la guerre en Iran

Pétrole : Le déclenchement du conflit au Moyen-Orient, les perturbations autour d’Ormuz et les attaques répétées contre les infrastructures énergétiques régionales ont rapidement fait grimper le Brent au-dessus de 119$/bbl au plus fort des tensions, avant une correction tout aussi brutale après les annonces de Donald Trump sur une suspension temporaire des frappes visant les sites énergétiques iraniens. Le mouvement reste toutefois loin d’être stabilisé : après être retombé jusqu’à 96$/bbl, le Brent est revenu vers 110$/bbl en fin de mois, pendant que le WTI oscille de nouveau autour de 97$/bbl. Le mois a été marqué par une très forte volatilité, avec un marché entièrement guidé par l’évolution du conflit, par le risque de perturbation durable de l’offre et par toutes les prises de paroles changeant le sentiment du marché sur la durée et l’impact du conflit. Le pétrole reste le point énergétique majeur du conflit au Moyen-Orient, avec des effets directs sur l’ensemble des marchés.

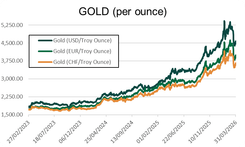

Or : L’or n’a pas joué son rôle de valeur refuge de manière linéaire en mars. En début de mois, le métal avait encore profité du choc initial, avant d’être rapidement pénalisé par la remontée du dollar, du pétrole et des anticipations de taux. Le marché traite le risque inflationniste lié aux dégâts sur l’énergie et la remontée des taux directeurs des banques centrales, ce qui enlève une partie du soutien habituellement apporté aux métaux précieux. Le métal est ainsi revenu jusqu’à 4 100$/oz cette semaine, son plus bas depuis novembre, avant de rebondir vers 4 400$/oz en fin de période.

Argent : L’argent est resté sous pression ce mois-ci. Comme pour l’or, le contexte géopolitique n’a pas suffi à soutenir durablement le métal, le marché privilégiant surtout la remontée des taux, le dollar et le choc inflationniste lié à l’énergie. Une once d’argent s’échange vers 67$ fin mars.

Cette lettre de marché a été rédigée le 31/03/2026.

NOTRE Équipe Vous accompagne

Kerius Finance réunit une équipe d’experts passionnés, dédiée à l’analyse, la gestion et l’optimisation des risques financiers. Notre approche repose sur la transparence, la rigueur et l’écoute, afin de comprendre précisément vos enjeux et de vous apporter des solutions sur mesure.